美国电力行业正掀起一轮天然气电厂建设潮,规划新增装机规模达13.3万兆瓦,但这一扩张建立在对成本与市场环境的系统性误判之上。

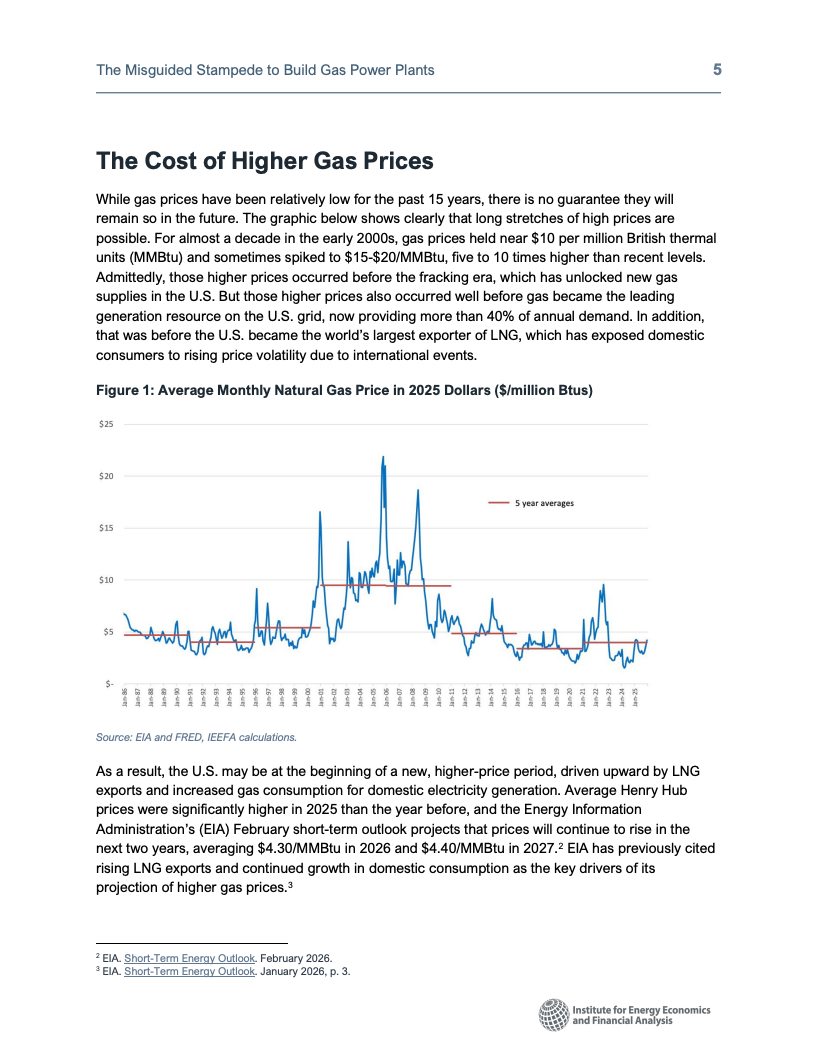

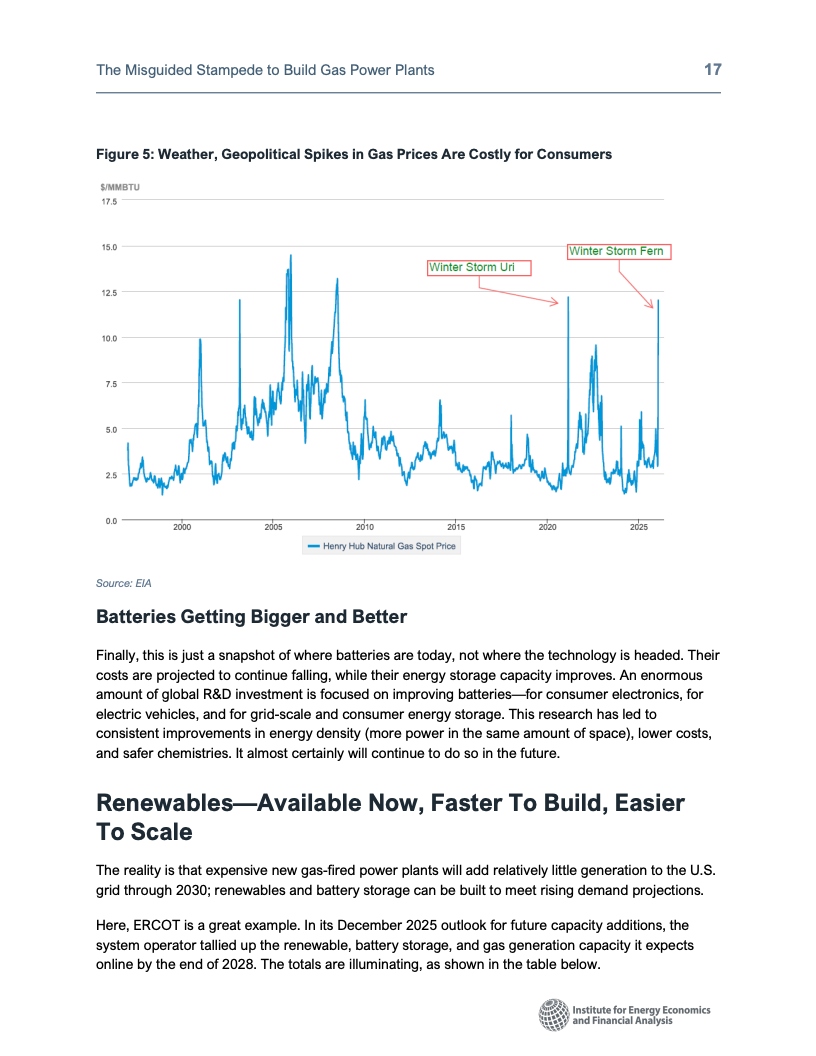

天然气价格长期稳定的假设正在被打破,历史数据显示其曾在2000年代维持10至20美元/MMBtu高位,而当前市场已因LNG出口与国际联动重新进入上行周期。

EIA预测2026至2027年价格将升至4.30至4.40美元/MMBtu,Wood Mackenzie进一步预计2030至2035年均价将达4.90美元。

价格中枢抬升叠加地缘政治与极端天气冲击,使天然气从低成本能源转变为高波动资产

燃料成本的传导机制使终端用户成为主要风险承担者。

以Greensville电厂为例,2021至2022年间燃料成本由3.08亿美元升至5.19亿美元,涨幅超过68%,而发电量基本持平。

长期测算显示,气价从3.28升至4.40美元/MMBtu,将推动年燃料成本增加41%,单位电价由27.1美元/MWh升至38.5美元/MWh。

极端天气事件中,2026年1月批发电力成本由73亿美元跃升至154亿美元,显示价格冲击具备系统性放大效应。

通过电价机制与证券化安排,这类成本被长期转嫁,形成跨周期负担。

与此同时,气电的资本成本优势迅速消失。

新建联合循环机组成本已升至2500美元/kW,较2020年代初翻三倍,对应发电成本提升至约107美元/MWh。

天然气管道建设成本自2024年以来上涨约90%,单一项目运输费用现值可占电厂总投资的12%以上。

叠加设备交付周期延长至2030年之后,资本开支、融资成本与时间成本形成叠加压力。

传统依赖“低资本+低燃料”的竞争逻辑已被系统性削弱。

相较之下,可再生能源与储能构建出更具确定性的成本结构。

光伏与风电成本分别约29至42美元/MWh和26至54美元/MWh,显著低于气电。

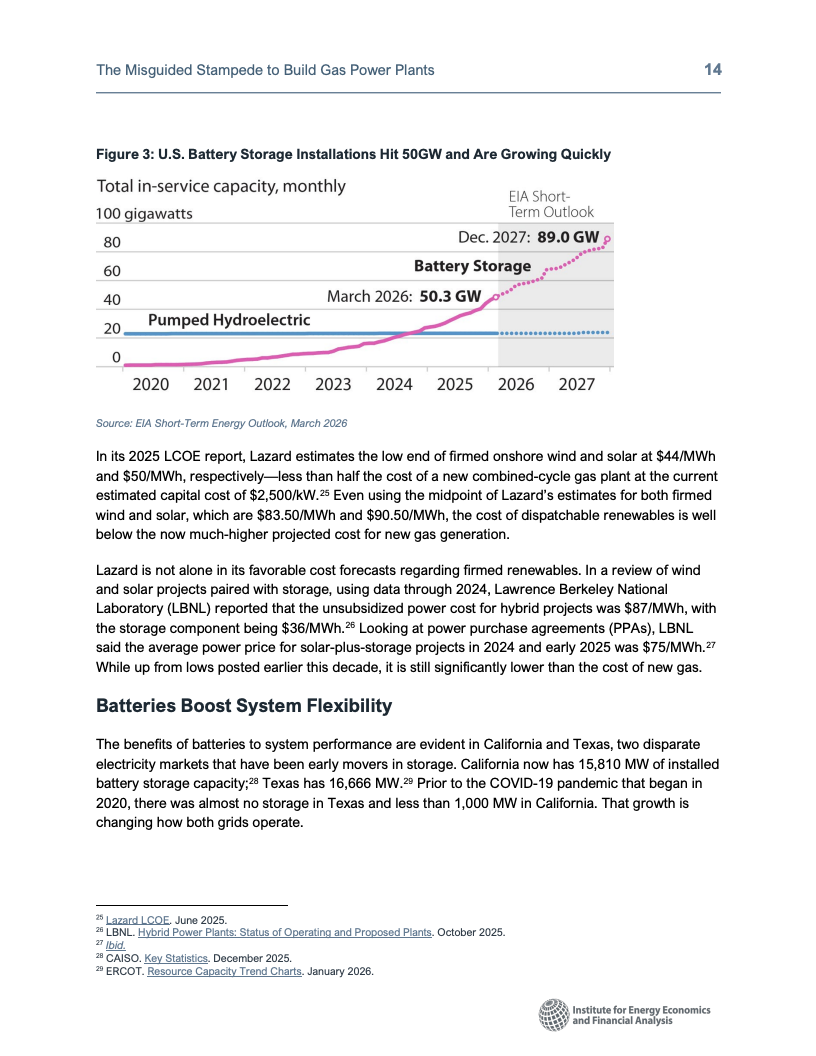

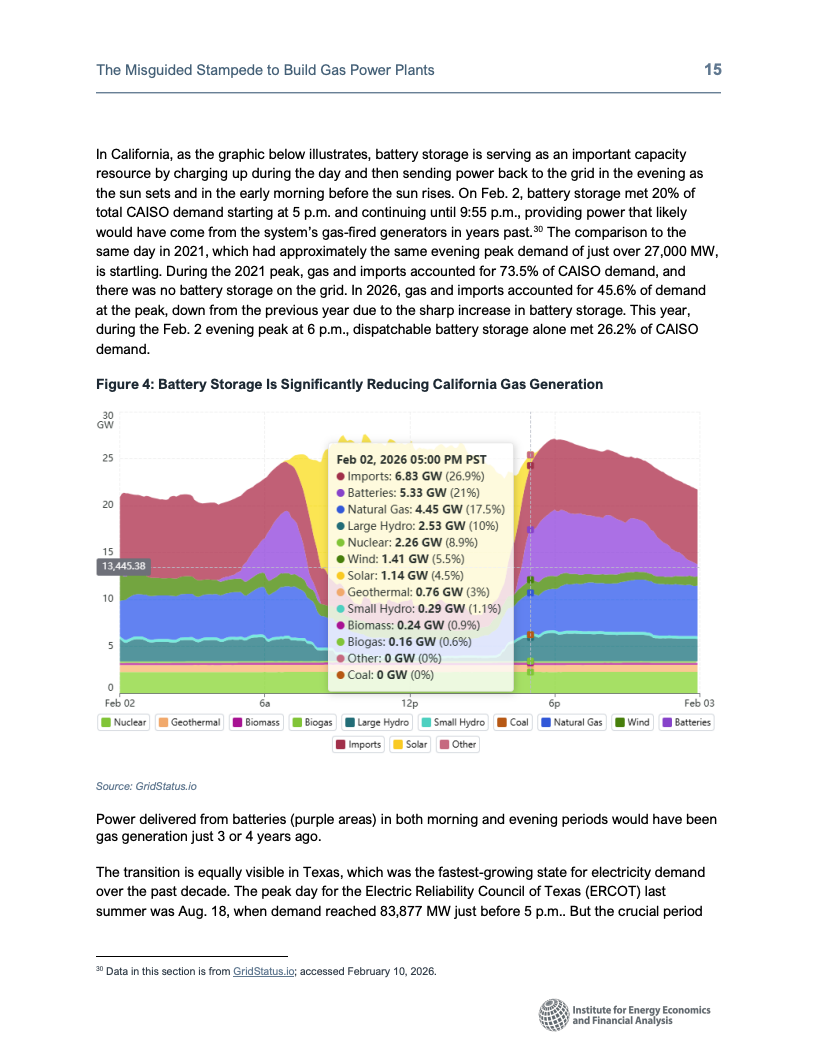

储能装机已达50GW,在加州高峰时段贡献超过26%电力,在德州可快速释放5000MW电力并压低电价。

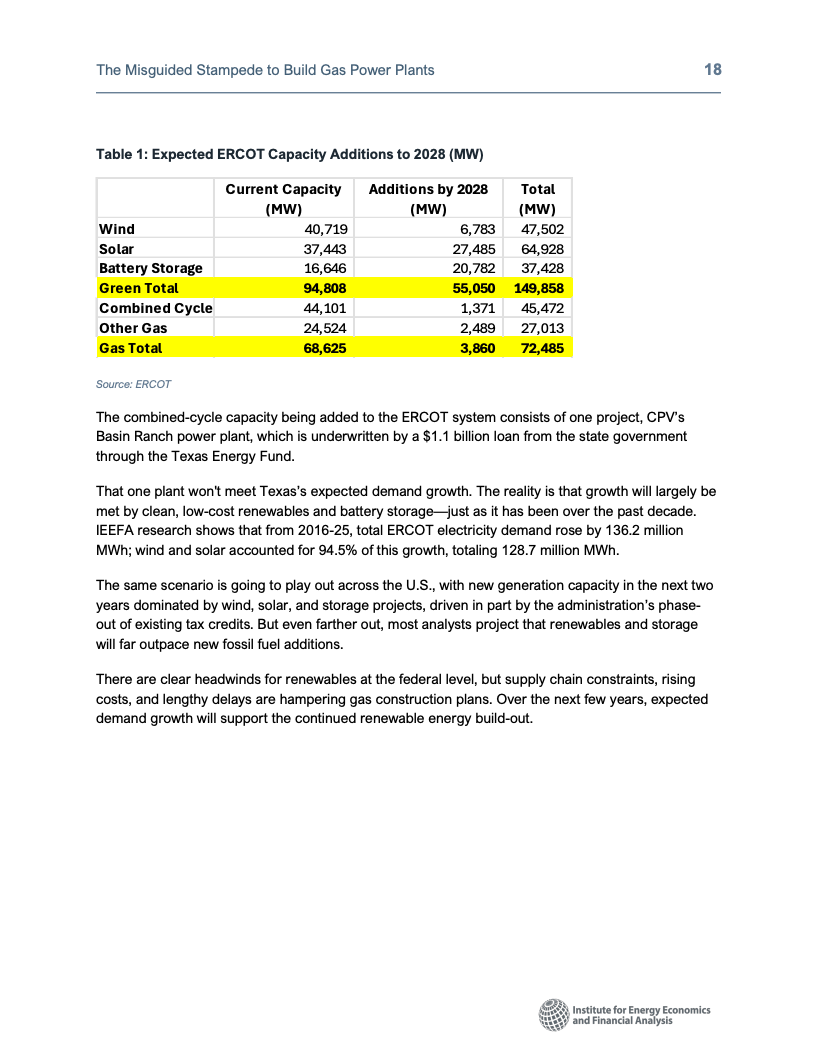

2016至2025年间,德州电力需求增长中94.5%由风光满足,到2028年新增装机中清洁能源与储能规模将达55050MW,远高于燃气的3860MW。

零燃料成本叠加快速建设周期,使其成为对冲价格波动的核心工具。

在需求侧不确定性与政策约束强化背景下,气电资产面临更高搁浅风险。

数据中心带动的用电增长预期已因更严格合同机制从3万MW下调至约1.3万MW,显示需求存在显著不确定性。

同时,多州2050年脱碳目标将压缩气电生命周期,未收回投资可能转化为电价负担。

长周期、高资本、价格不稳定三重属性,使气电投资风险显著高于历史水平。

整体来看,美国电力系统正从燃料成本主导转向技术与资本效率主导。

天然气的比较优势正在被侵蚀,而可再生能源与储能凭借成本确定性与灵活性成为新增供给主体。

未来电力投资将更加偏向模块化、可扩展与低风险资产,气电将从主力电源逐步退居边际调节角色,其战略地位与资本吸引力或将持续下行。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>