<!-- 相关专题top end-->

<!-- 期货推广begin -->

<!-- 期货推广end -->

<!-- 秒拍begin -->

<!-- 秒拍end -->

<!-- 视频播放器start -->

<!-- 视频播放器end -->

<!-- 行情图begin -->

<!-- 行情图end -->

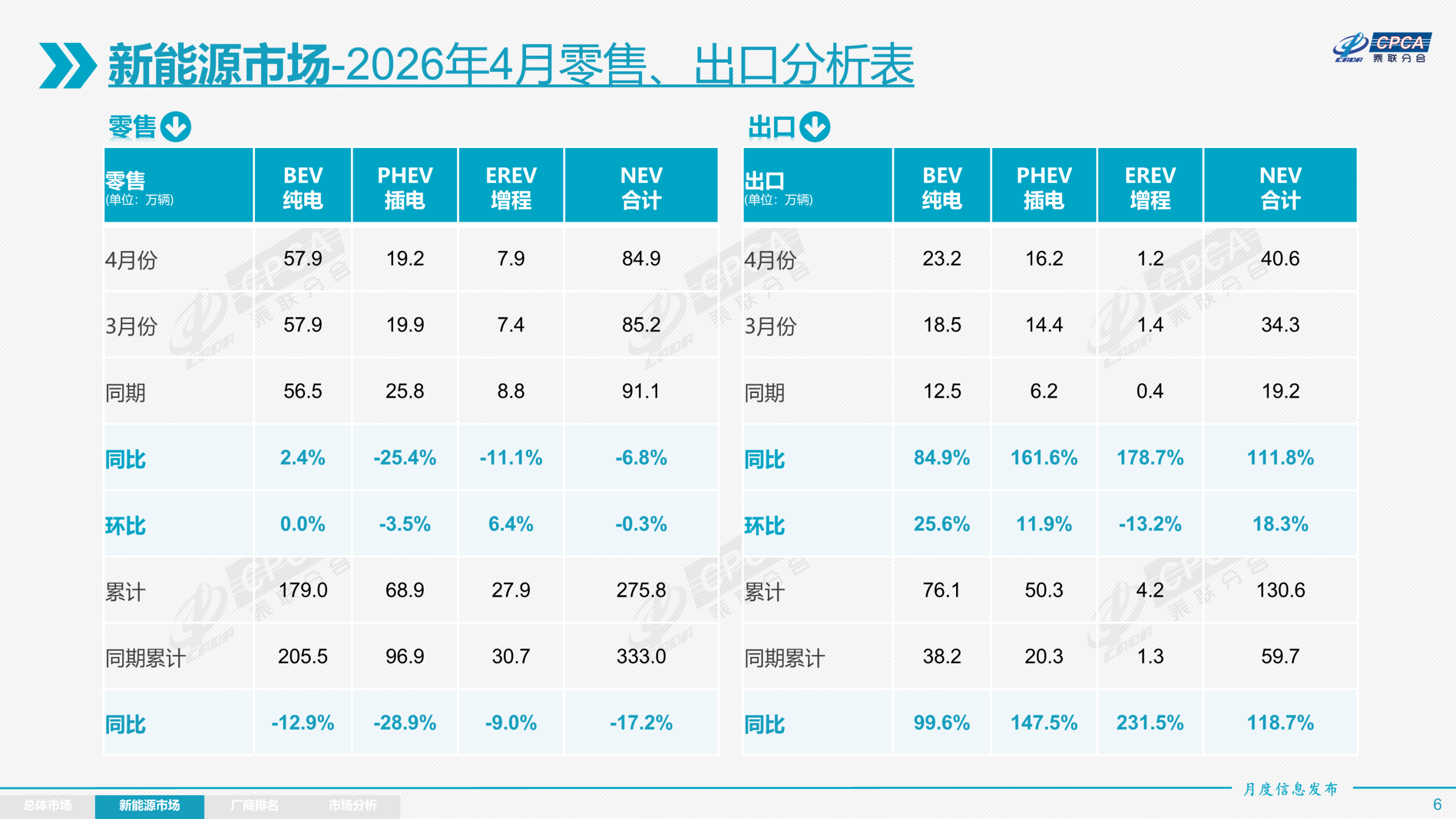

<p cms-style="font-L"> 5<font cms-style="font-L">月</font>11<font cms-style="font-L">日,</font>乘联分会公布的最终数据显示, 2026 年 4 月全国新能源 乘用车零售 84.9 万辆,同比下降 6.8% ,环比微降 0.3% ; 1-4 月累计零售 275.8 万辆,同比下降 17.2% 。同期燃油车零售仅 53 万辆,同比暴跌 37% ,环比下降 33% 。

值得关注的是,新能源车渗透率历史首次突破 60% 。乘联分会的统计数据显示, 4 月新能源车在国内总体乘用车的零售渗透率 61.4% (即每卖出 10 辆乘用车,超 6 辆为新能源),较去年同期增长 9.7% ,环比增长 9.6% 。

分品牌看,在 4 月的国内零售中,自主品牌中的新能源车渗透率达 80.1% ;豪华车中的新能源车渗透率 26.1% ;而主流合资品牌中的新能源车渗透率上升到 14.1% 。从月度新能源车国内零售份额看, 4 月自主品牌新能源车零售份额 65.2% ,同比下降 7.2% ;主流合资品牌新能源车份额 4.9% ,同比增长 1.7% ;新势力份额 25.6% ,零跑、理想、蔚来汽车等品牌拉动新势力份额同比增长 5.6% ;特斯拉份额 3.1% ,同比下降 0.1% 。

其中,国内新能源乘用车零售突破 2 万辆的企业品牌有 16 家,位列前十的是:比亚迪 汽车( 182,025 辆)、吉利汽车( 95,585 辆)、长安汽车 ( 64,471 辆)、零跑汽车( 57,162 辆)、小米汽车( 36,702 辆)、奇瑞汽车( 34,768 辆)、上汽通用五菱( 34,497 辆)、理想汽车( 34,085 辆)、鸿蒙智行( 32,759 辆)、蔚来汽车( 29,312 辆)。

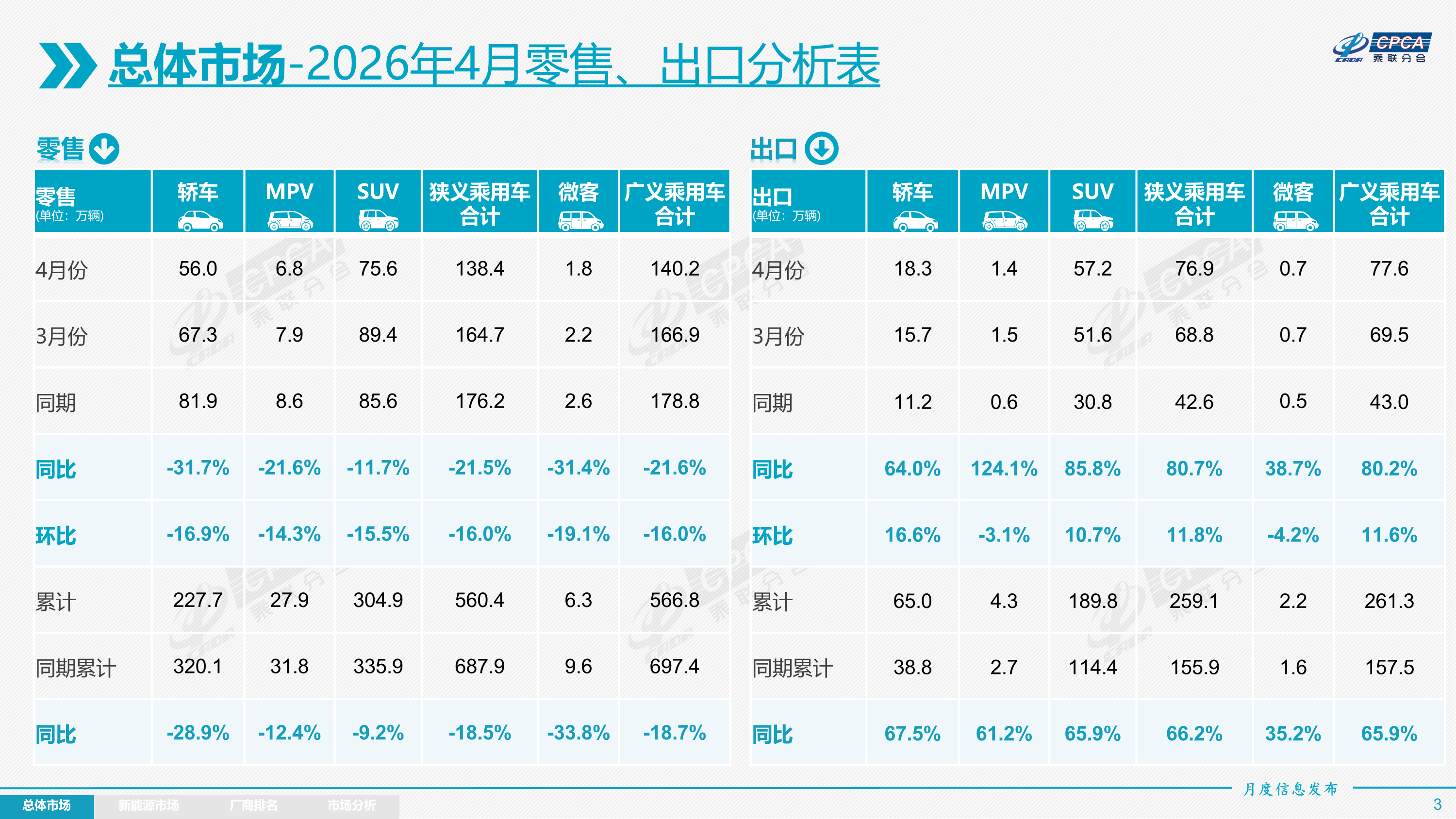

包括新能源车在内, 4 月全国乘用车市场零售 138.4 万辆,同比下降 21.5% ,环比下降 16.0% ;今年 1-4 月累计零售 560.4 万辆,同比下降 18.5% 。市场总体呈现出 “ 总量承压、结构分化 ” 的复杂特征, “ 燃油冷、新能源热 ” 成最大焦点。

其中, 4 月自主品牌零售 97 万辆,同比下降 16% ,环比下降 5% 。主流合资品牌零售 28 万辆,同比下降 37% ,环比下降 33% 。当月自主品牌国内零售份额为 69.6% ,同比增长 4% 。自主品牌在新能源市场和出口市场总体较平稳,部分头部传统车企转型升级表现优异,吉利汽车、长安汽车等传统车企品牌份额提升明显。

值得一提的是,数据显示,传统豪华车市场有所企稳。 4 月豪华车零售 14 万辆,同比下降 16% ,环比下降 33% 。随着豪华车指导价的合理回归, 4 月的豪华品牌零售份额 10.2% ,同比增长 0.6% 。

乘联分会的分析认为,今年全国乘用车市场受新能源车购置税政策调整、消费信心偏弱及高油价等多重因素影响,市场呈现 “ 国内放缓、出口高增,燃油收缩、新能源主导 ” 的运行态势。高油价对燃油车国内零售造成重创,直接影响到国内零售复苏进程。

具体来看, 1-2 月燃油车零售同比下滑 74 万辆,占乘用车零售减量的 40% ; 3 月燃油车同比销量下滑 34.5 万辆,占零售减量的 52% ; 4 月燃油车销量同比下滑 36.5 万辆,减量占比进一步扩大到 84% 。在成本焦虑笼罩的气氛下,国内消费需求正加速从燃油车向新能源车转移,市场 “ 油电分化 ” 格局愈发显著。

但出口端则相反, 1-2 月燃油车出口同比增长 10 万辆,占乘用车出口增量的 25% ; 3 月燃油车出口增长 10 万辆,占乘用车出口增量的 32% ; 4 月燃油车出口量增长 13 万辆,攀升到 38% 。

除了燃油车,新能源汽车出口也是爆发式增长,出口占比历史首次突破 50%, “ 新能源 + 自主 ” 双轮驱动,让 “ 出海 ” 成为核心增长引擎。

根据乘联分会数据, 4 月乘用车出口(含整车与 CKD ) 76.9 万辆,同比增长 80.7% ,环比增长 11.8% ,占乘用车厂家销量 36% (上月 29% , 2025 年同期 19% )。新能源车占出口总量的 52.7% ,达到 40.6 万辆同比增长 111.8% ,环比增长 18.3% 。常规燃油乘用车出口 36 万辆,同比增长 55% ,环比增长 5% 。

其中,自主品牌出口达到 65.3 万辆,同比增长 91% ;合资与豪华品牌出口 11.7 万辆,同比增长 39% 。新能源出口方面位列前三的是:比亚迪汽车( 130,042 辆)、奇瑞汽车( 57,910 辆)、特斯拉中国( 53,522 辆)。

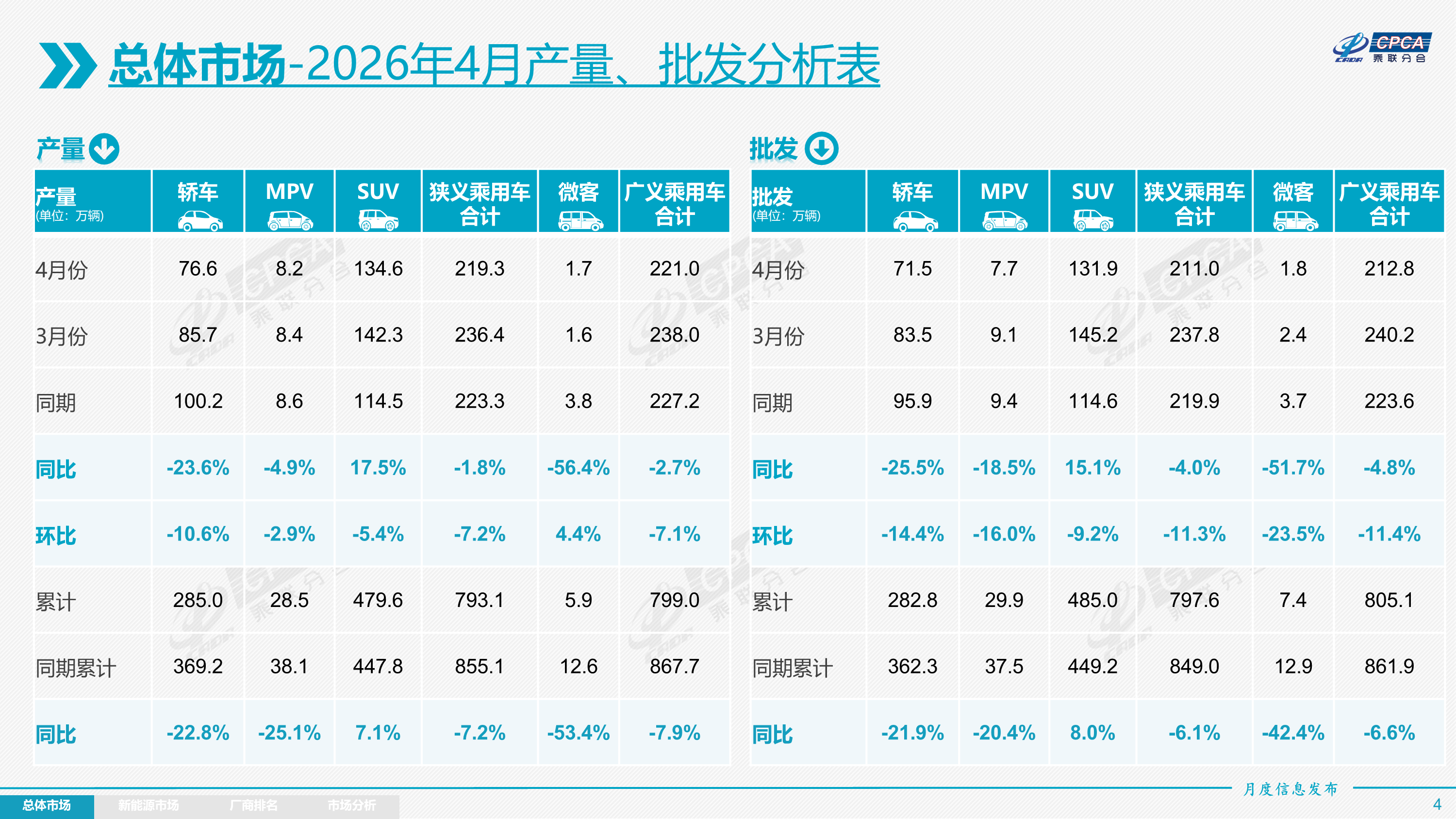

受出口暴增的促进, 4 月乘用车批发同比增速较零售增速高出 17.5% 。其中,自主车企批发 159 万辆,同比增长 3% ,环比下降 1% 。主流合资车企批发 31 万辆,同比下降 30% ,环比下降 38% 。豪华车批发 21 万辆,同比下降 2% ,环比下降 23% 。

而新能源乘用车批发销量 4 月达到 122.5 万辆,同比增长 7.5% ,环比增长 7.0% ;常规燃油乘用车批发销量达到 89 万辆,同比下降 16% ,环比下降 28% 。

当月乘用车主力厂商总体批发格局持续变化,奇瑞、吉利、上汽乘用车、长城汽车 、特斯拉中国、零跑、广汽丰田、东风、广汽埃安、小米、理想、赛力斯 等车企实现同比增长。 10 万辆以上批发销量的乘用车厂商共有 4 家(而 3 月为 5 家,去年同期 4 家),占整体市场份额 42% (上月 44% ,同期 42% )。 5-10 万辆批发量的乘用车厂商份额占比 25% (上月 31% ,同期 25% ); 1-5 万辆批发量的乘用车厂商份额占比 31% (上月 22% ,同期 30% )。

而乘用车批发销量超两万辆的车型有 15 个(上月 19 个),包括比亚迪宋( 67,351 辆)、 Model Y ( 52,143 辆)、探索 06 ( 42,978 辆)、吉利星愿( 41,938 辆)、元 UP ( 32,602 辆)、瑞虎 7 ( 27,715 辆)、 Model 3 ( 27,335 辆)、比亚迪海鸥( 27,204 辆)、小米 SU7 ( 26,826 辆)、缤越( 25,609 辆)、瑞虎 5X ( 23,322 辆)、比亚迪海豚( 21,930 辆)、理想 i6 ( 21,024 辆)等。其中,新能源车型占绝对主力地位。