人工智能的快速发展,正重塑关键元器件的供应格局,多层陶瓷电容器 首当其冲。

48V 供电架构加速普及 —— 相比传统 12V 系统,其能降低功耗、提升板卡设计效率。同时,LLC 谐振转换器等谐振电路在高效电源转换中的应用愈发广泛。全新 800V 电源系统的推出,标志着 AI 服务器电源架构迈入新阶段,AI 电源系统的复杂度与精密程度持续提升。

这一趋势正深刻影响 MLCC 这一核心被动元件。全球 MLCC 生产高度集中:日本村田、TDK、京瓷 AVX、太阳诱电,韩国三星电机,以及中国台湾国巨,主导全球供给。

三星电机指出,AI 浪潮的影响正从芯片蔓延至被动元件 MLCC 领域。单台 AI 服务器的 MLCC 用量是通用服务器的 10–15 倍。需求不仅在数量上爆发,更向超高容值、高耐压的高端 MLCC 延伸 —— 这类产品需顶尖工艺支撑。

为此,日韩主流厂商纷纷将产能向 AI 应用倾斜,直接导致消费级 MLCC 的供应灵活性逐季收紧。

MLCC短缺加剧

市场分析师与分销商警示:随着一线厂商为 AI 基建扩张调整产线,高容值 MLCC 已进入短缺周期。

此情此景,令人联想到 2021 年疫情期间 MLCC 供应紧张、制约设备厂商生产的局面。

供应链连锁反应

集邦咨询(TrendForce)最新数据显示,2026 年第二季度 MLCC 市场呈现明显分化:AI 相关需求强劲,消费电子需求疲软。伊朗局势推高油气价格,带动能源与运输成本上行;通胀加剧,进一步压制终端市场需求与企业资本开支。

影响已传导至电子元件供应链。银、铝、铜等关键金属涨价,推动被动元件均价上涨 10%–15%。

关键元件紧缺,促使戴尔、惠普等 OEM 启动战略性备货。部分原计划第三季度出货的中低端笔记本订单,被提前至第二季度生产交付,以锁定低价、刺激营收。

面对消费级 MLCC 产能收缩与严格控产,两岸代理商已开始提前囤货 X5R 标准品(容值 1000pF–10μF)。

2026 年 4 月,太阳诱电率先将消费级与车用低容 MLCC提价 6%–13%。5 月初,部分设备厂商已完成第三季度价格谈判,供应链逐步企稳;5 月底 ODM 将开启新一轮议价,车用与消费级 MLCC 价格是否反弹成为核心焦点。

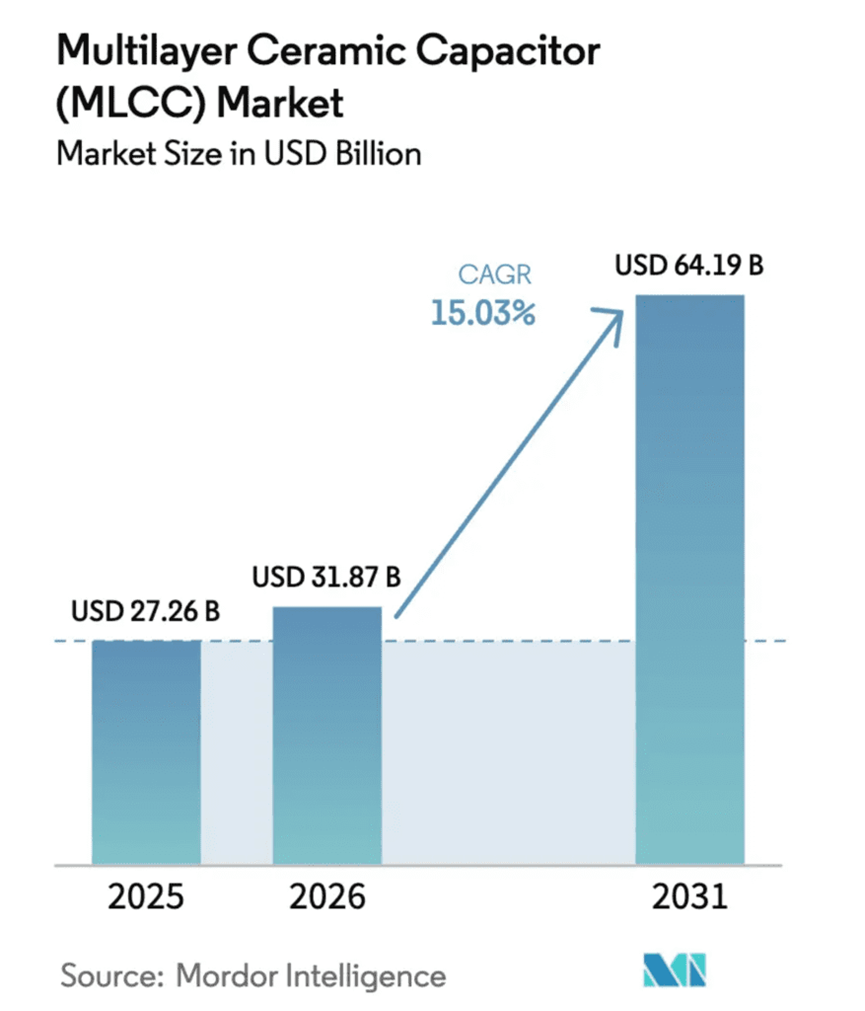

Mordor Intelligence数据:2025 年低压 MLCC 市场规模达61.7 亿美元;预计 2026 年至 2031 年,市场规模将从189.7 亿美元增至421.8 亿美元,年复合增长率(CAGR)达 17.33%,在被动元件中增速显著。

5G 手机、AI 服务器、电动汽车需求,倒逼行业开发超小型、低损耗、高容值密度的 MLCC。亚太地区仍主导全球生产与消费,近岸外包与半导体刺激政策,推动新增产能向北美终端市场靠拢。

头部厂商正量产厚度<0.3μm的介质层,在不降低可靠性的前提下进一步缩小元件体积;镍、钯价格波动加剧成本不确定性,推动行业回收与材料创新提速。