5 月 26 日消息,摩根士丹利本月发布研报指出,中国凭借在人形机器人领域的大规模投入与先发优势,正复制十年前电动车产业的崛起路径。

IT之家注意到,研报给出的关键数据是:2025 年,全球共出货约 1.3 万至 1.6 万台人形机器人,其中约 90% 来自中国制造商。相比之下,美国、日本及其他国家仍主要停留在原型机阶段。

研报指出,尽管全球格局正走向多极化,中国仍将持续扩大其在全球制造业和出口领域的领先优势。预计中国的全球出口市场份额将从目前的 15% 提升至 2030 年的 16.5%,其中电动车(EV)、电池和机器人等先进产业将贡献主要增量。具体而言,人形机器人和机器人有望成为支撑中国制造业和出口增长引擎的下一个重要产业。

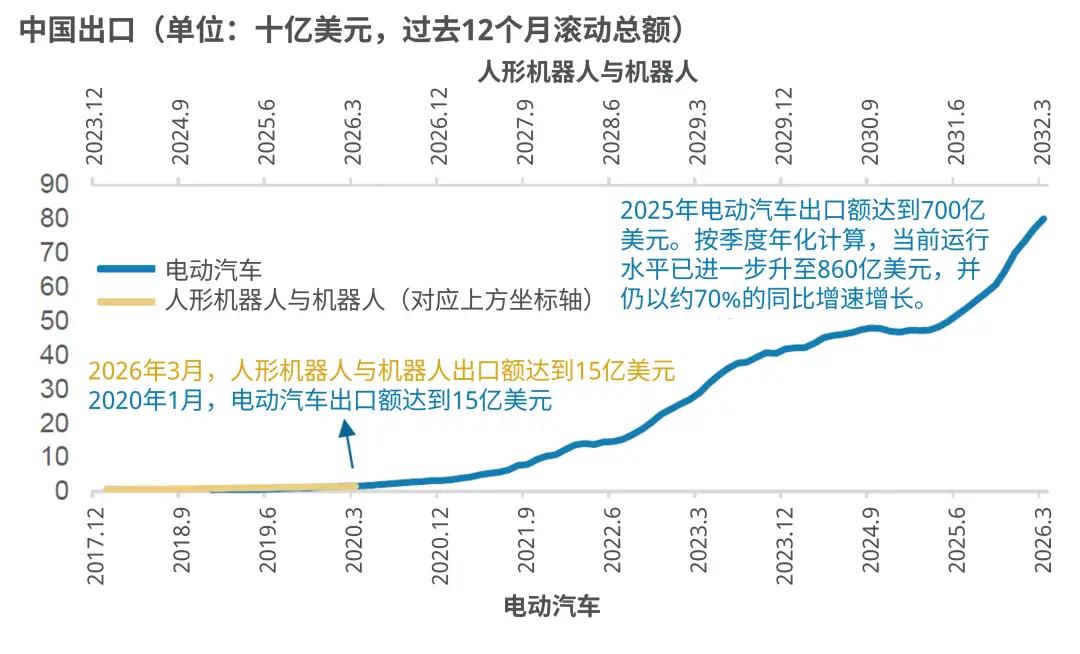

中国人形机器人和工业机器人产业在发展阶段上类似于电动车产业早期阶段,其 2025 年的出口水平与 2019 年的电动车出口规模相当。

对于人形机器人和机器人而言,未来几年可能会出现类似的发展轨迹。中国在终端产品制造以及关键零部件制造能力方面均处于领先地位,体现出供应链建设的深度。目前,中国连同相关细分品类,已经在全球工业机器人相关领域中获取了约 50% 的新增市场份额,并且这些细分领域有望实现快速且可持续的增长。

研报认为,人形机器人正处于指数级增长的临界点。2024-2025 年似乎成为人形机器人从实验室展示走向现实应用的拐点,在中国开始实现规模化落地。中国的科技园区、工厂和高校已启动试点项目,将人形机器人部署于 24 小时仓储作业、巡检任务,甚至快餐服务等场景。政府采购也已开始发力 ——2025 年,中国人形机器人的早期订单中,超过 20 亿元订单来自国有企业,主要用于电厂 / 数据中心维护、公共场所服务以及文娱用途。

展望 2026 年,摩根士丹利的中国工业分析师衷晟预计,中国人形机器人的年销量将同比翻倍,达到约 2.8 万台,高于任何其他经济体。在当前阶段,人形机器人的部署仍需要依赖仿真环境。她预计,到今年年底,中国各地将开展多项实地测试,展示人形机器人在物流、制造和零售等场景中的实际应用案例。

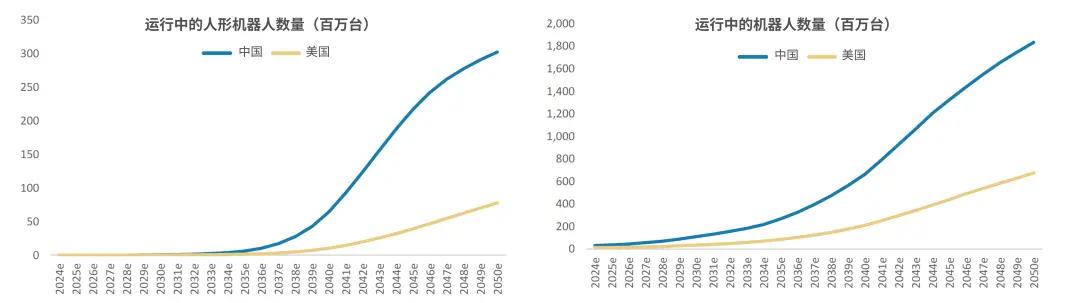

分析师同时预计,到 2030 年,中国在运作中的新增机器人年化运行规模将达到 2,100 万台,远高于目前的 600 万台,其中人形机器人的年化运行规模亦将从目前的 1.2 万台提升至 26 万台。

【来源:IT之家】

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>