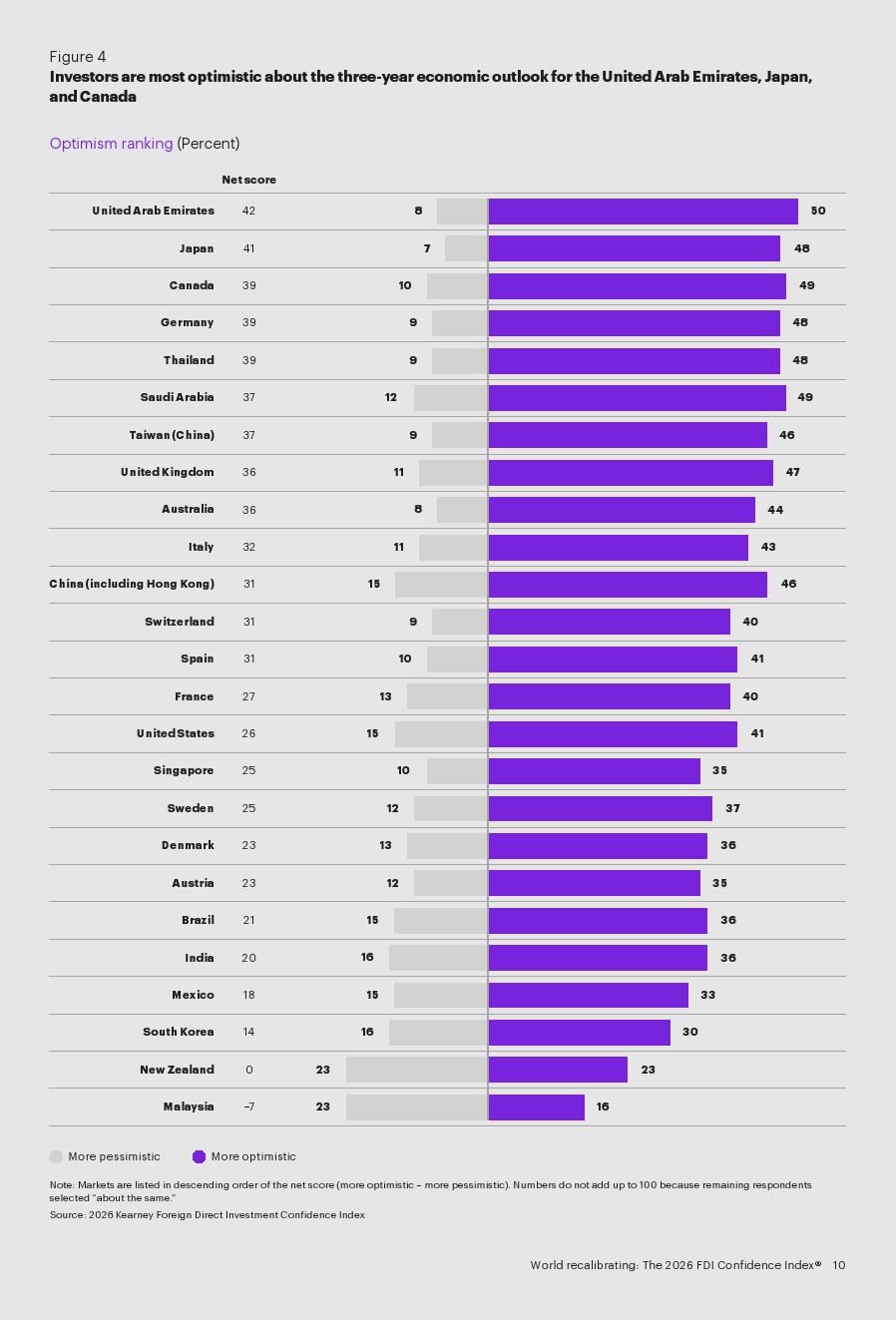

在全球不确定性加剧的背景下,跨国投资并未收缩,而是进入结构性再配置阶段。报告显示,88%的投资者计划在未来三年增加FDI,较上年提升4个百分点;与此同时,全球经济增速预期由年初的3.0%下调至2.6%。 这一“增长放缓+投资扩张”的组合,表明资本更倾向于在不确定中寻找确定性机会,而非全面撤退。

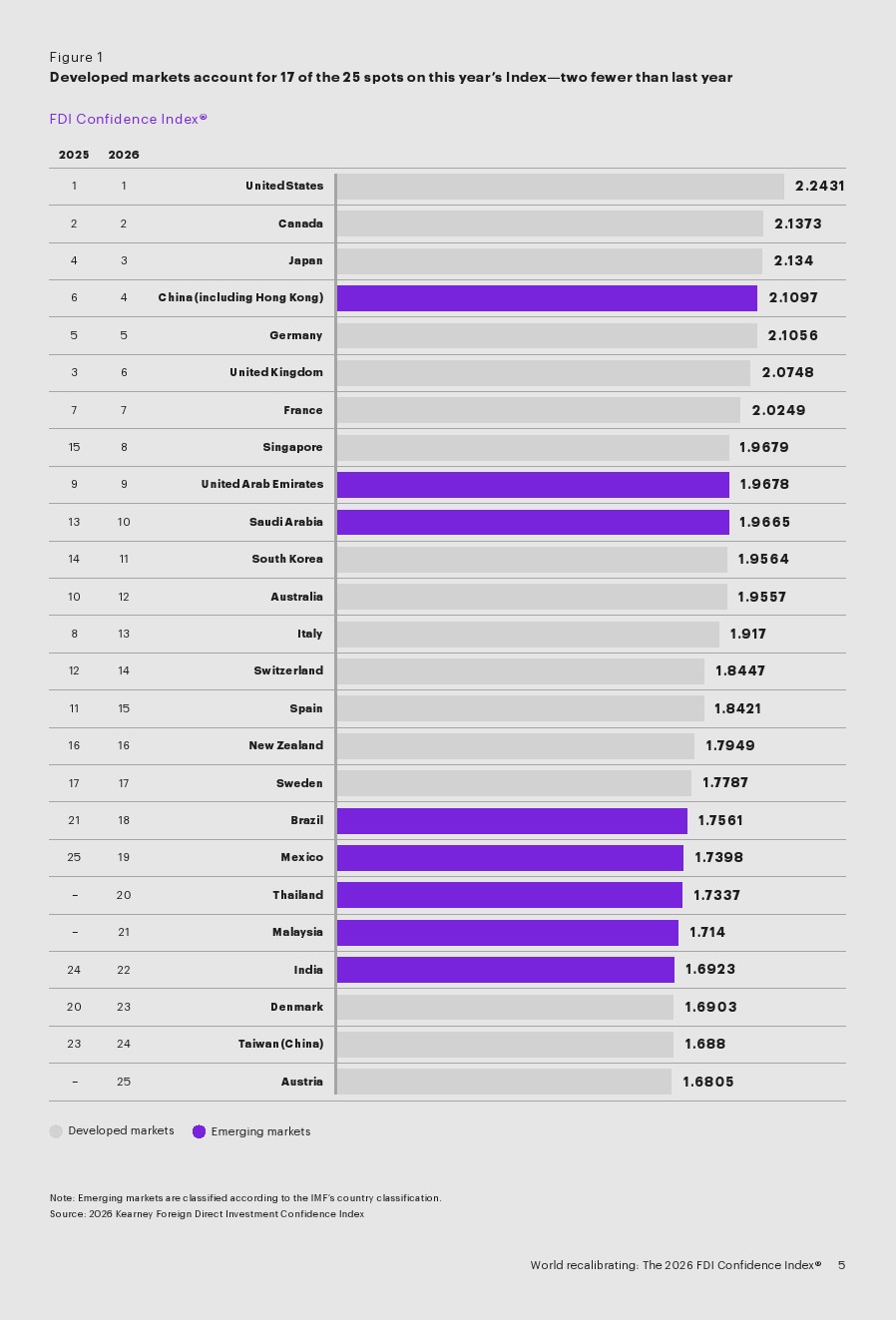

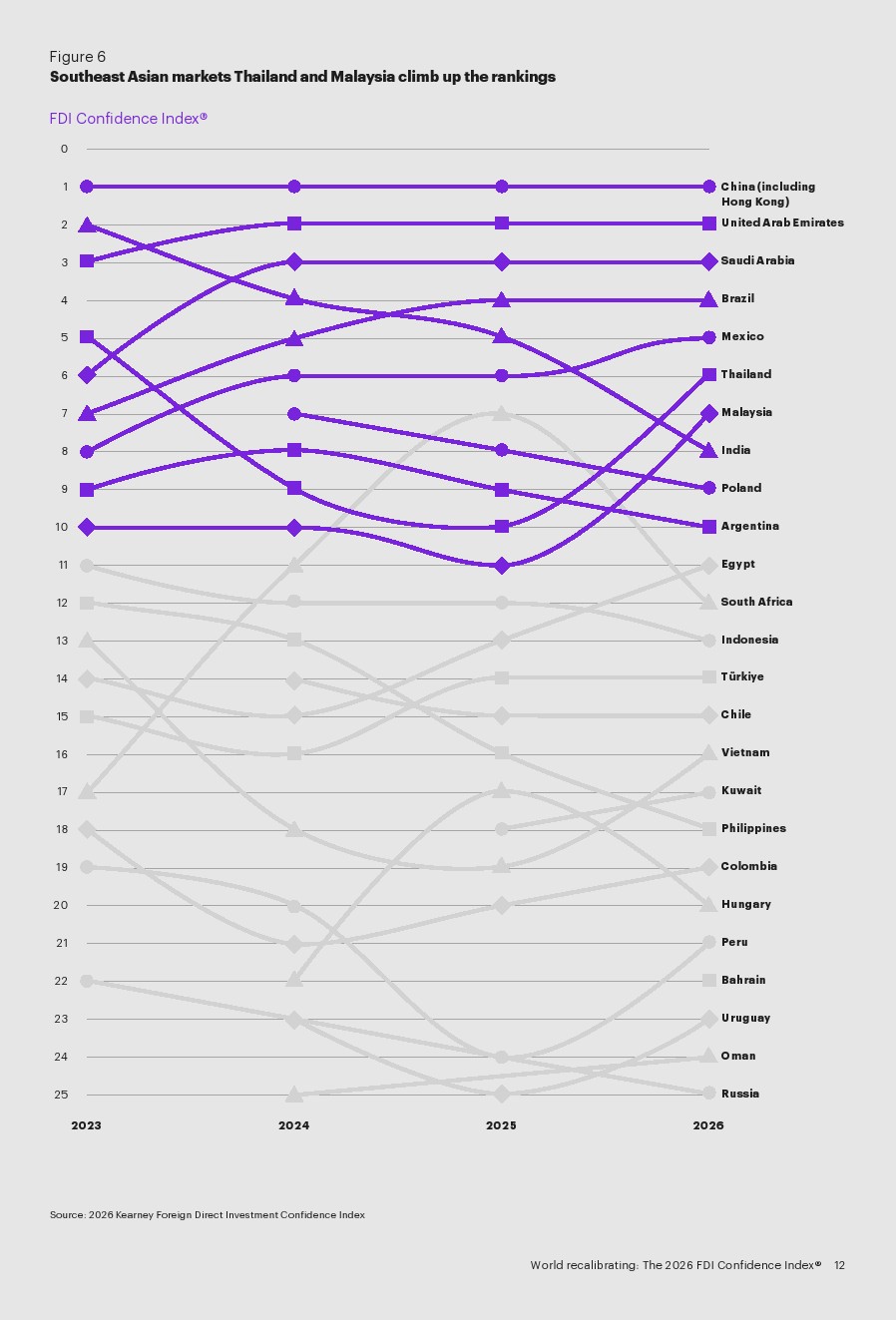

从区域格局看,资本流向正在明显重构。美国连续第14年位居第一,但吸引力出现边际下降,其AI投资累计高达4709亿美元;加拿大稳居第二,得分升至2.1373;日本升至第三,中国回升至第四。亚洲首次占据25个榜单中的10席,超过欧洲。与此同时,东盟在2024年吸引FDI达2250亿美元创历史新高,显示供应链重构正推动资本向亚洲制造与增长枢纽集中。

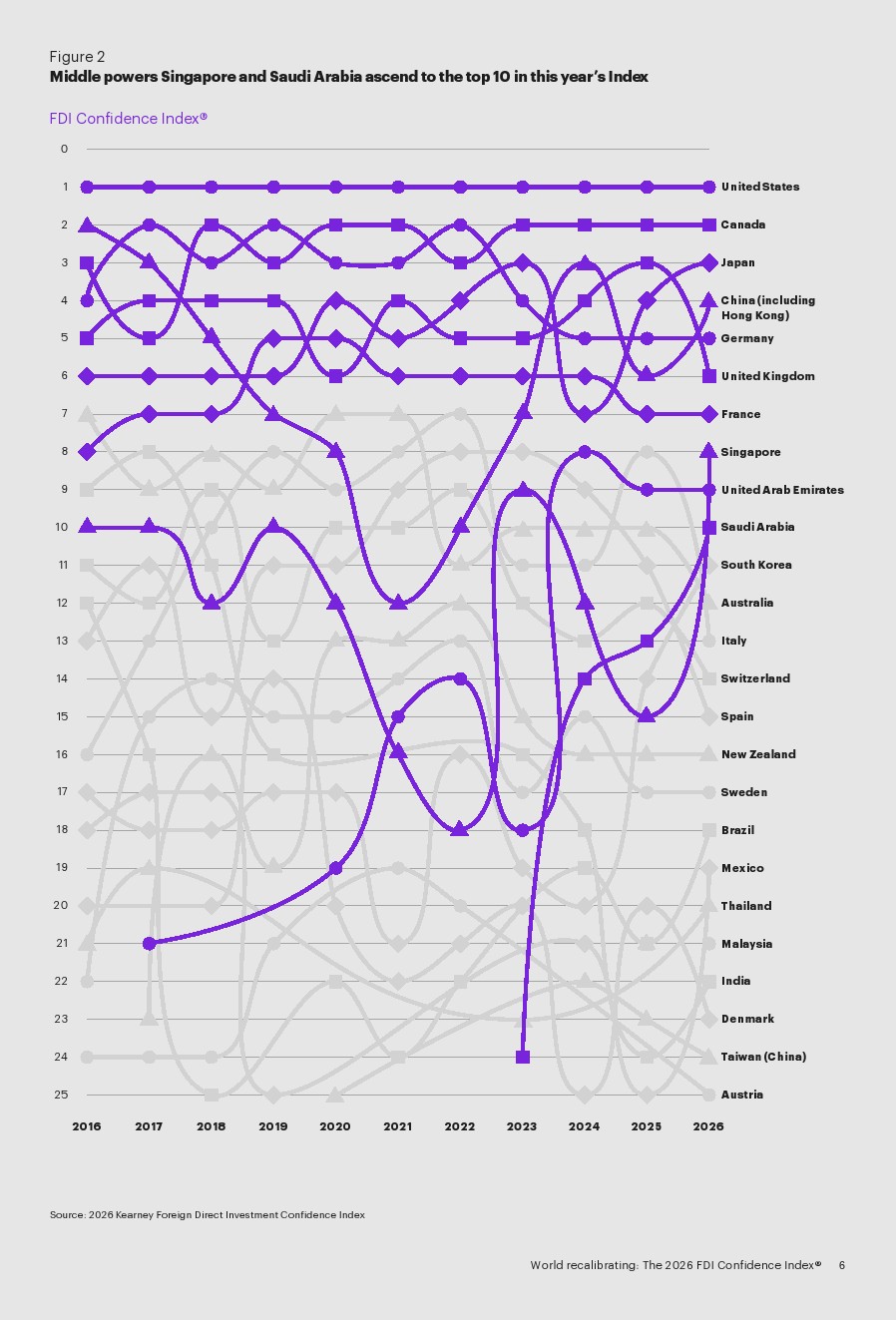

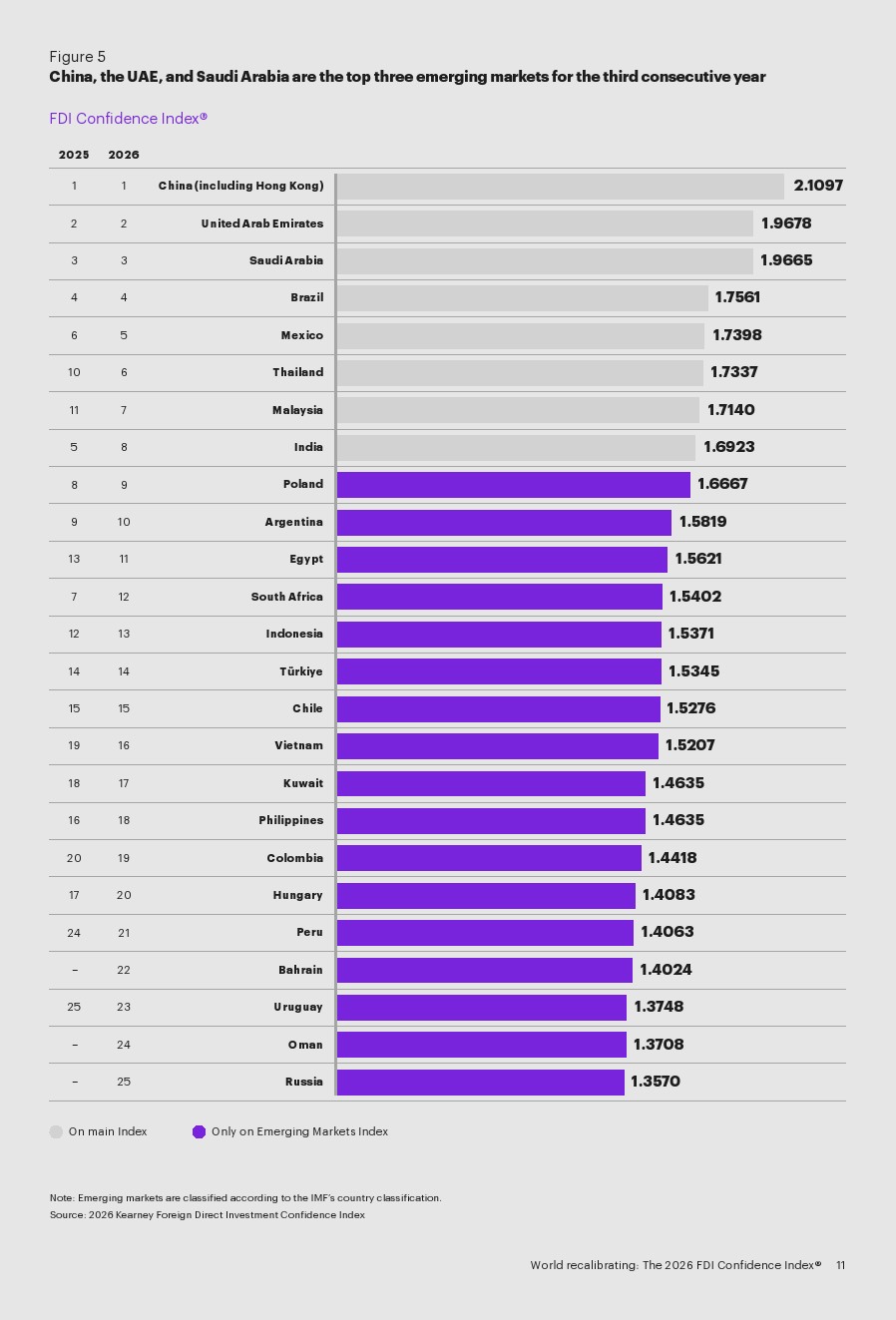

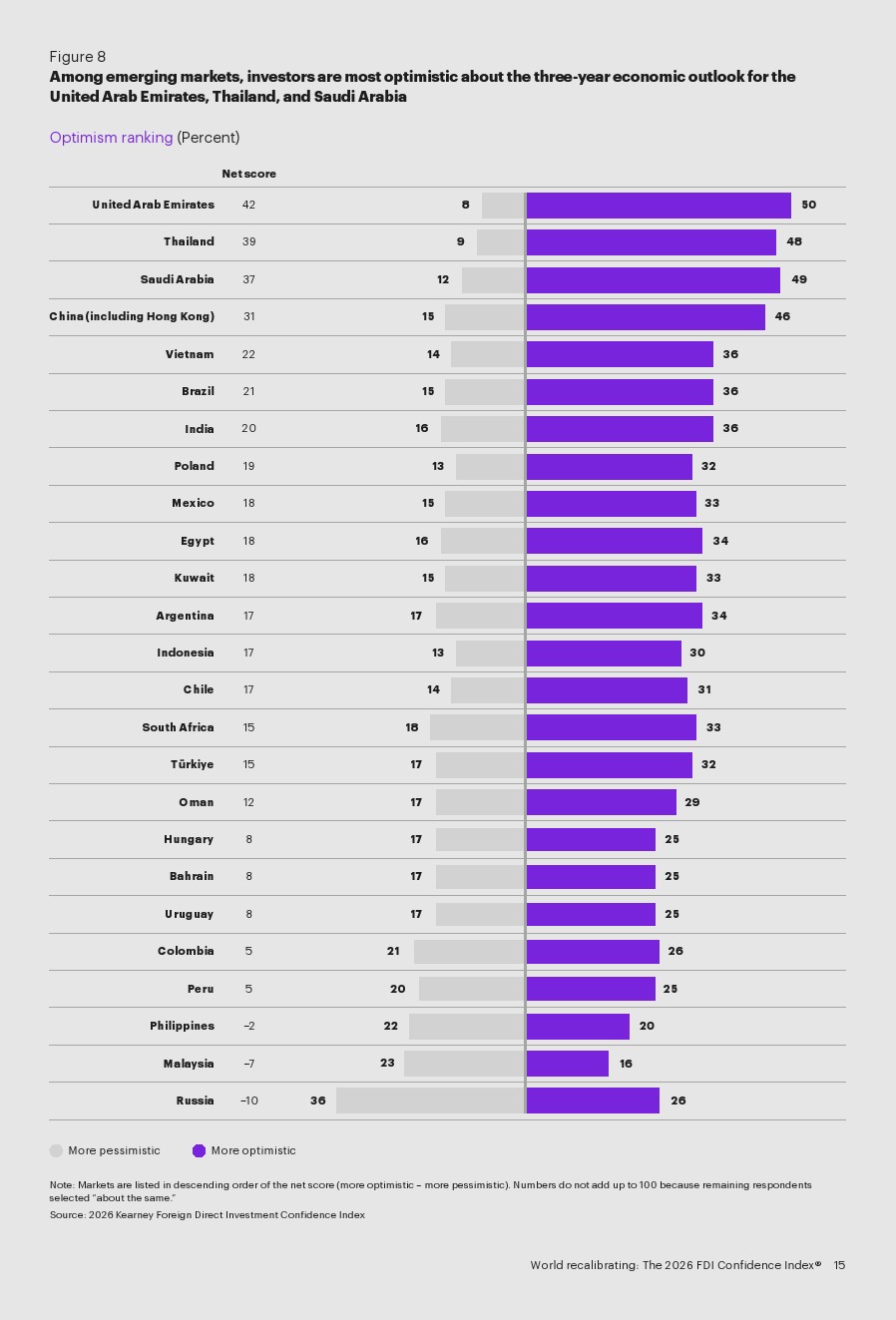

中等强国崛起成为重要变量。新加坡由第15位跃升至第8位,沙特首次进入前十;中国企业在新加坡投资占比由15%跃升至50%。阿联酋和沙特在新兴市场中连续三年位列前三,其中沙特FDI流入同比增长34.5%。这种变化反映出资本在大国博弈之外,寻求“中立且高增长”的投资目的地,以分散地缘政治风险。

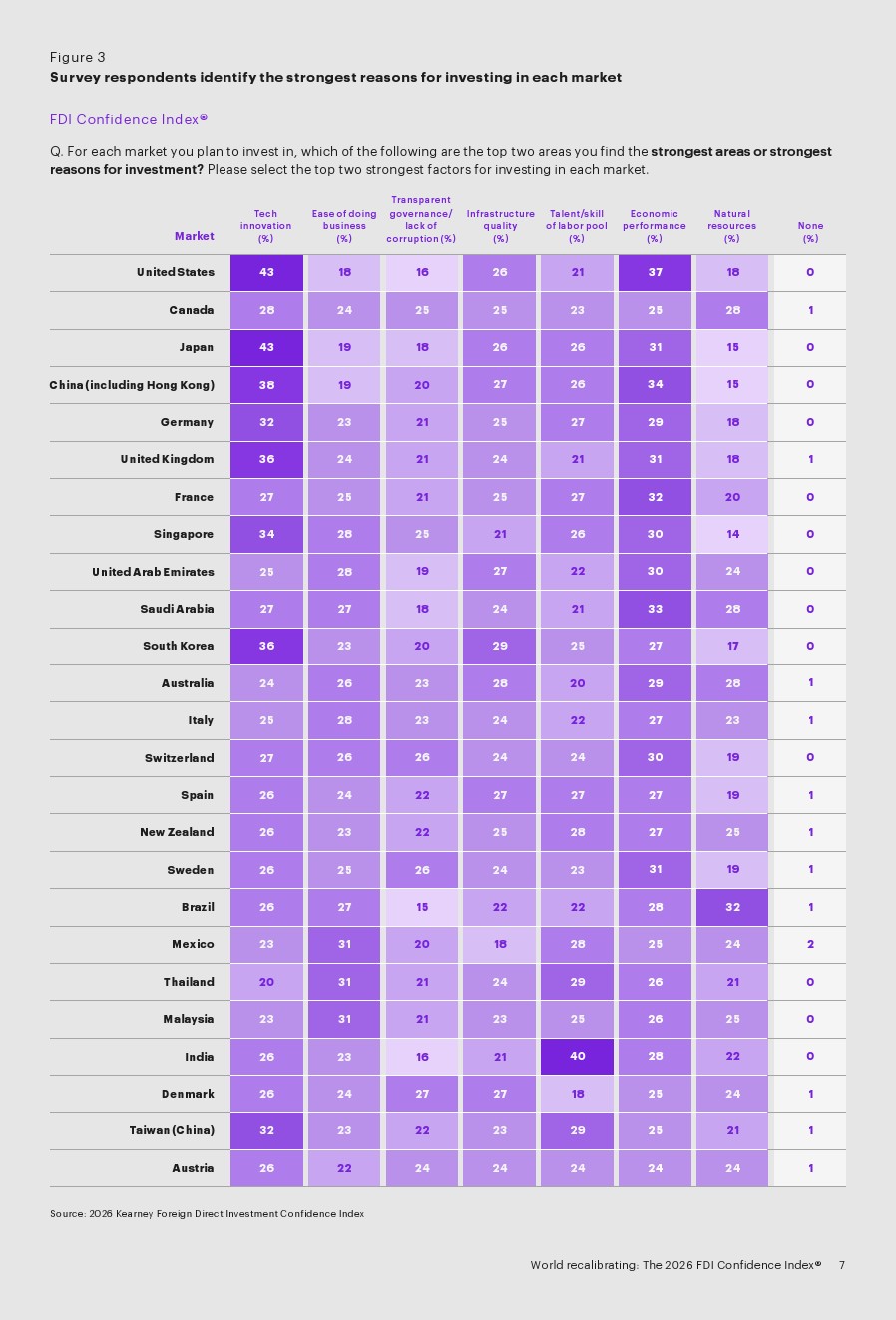

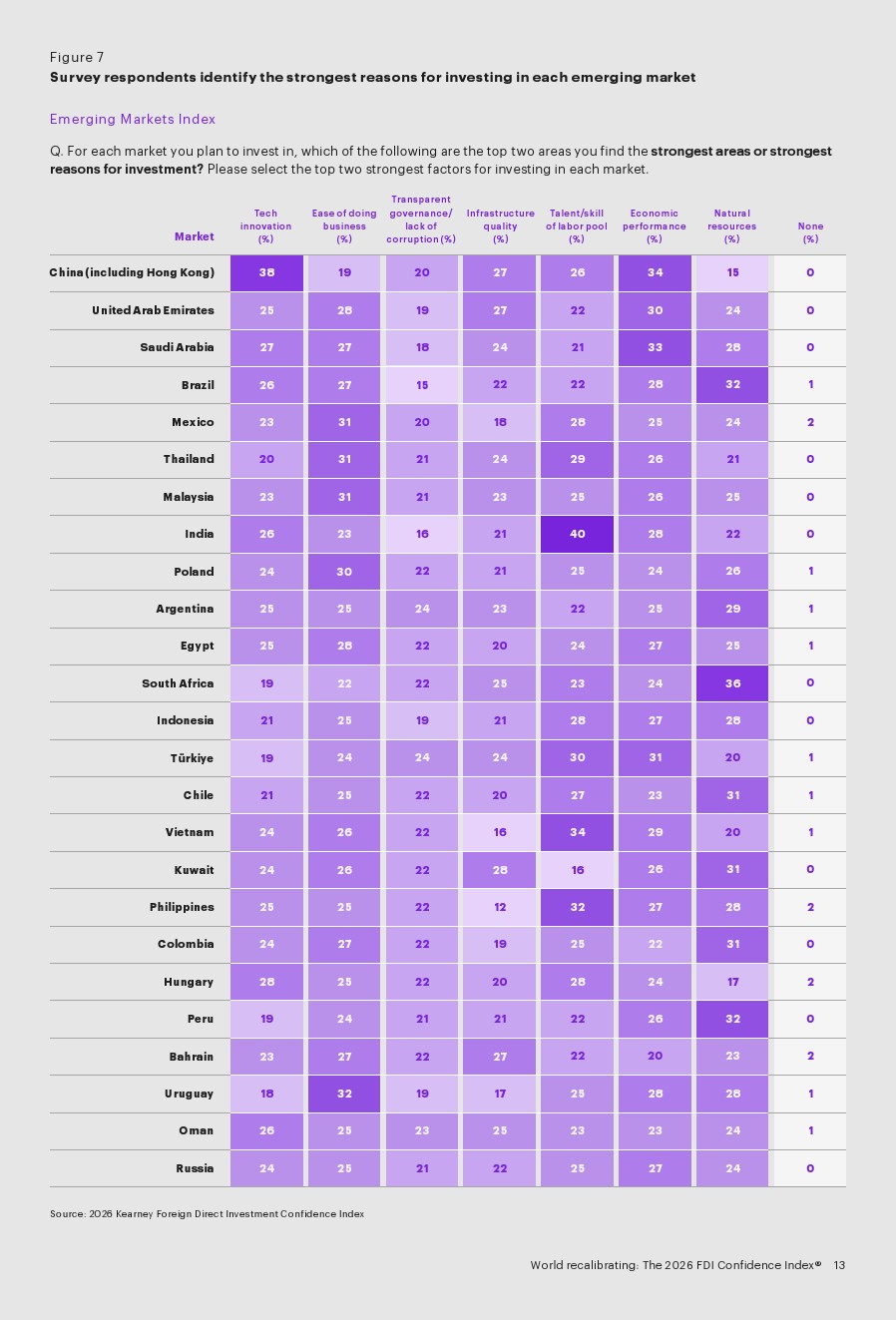

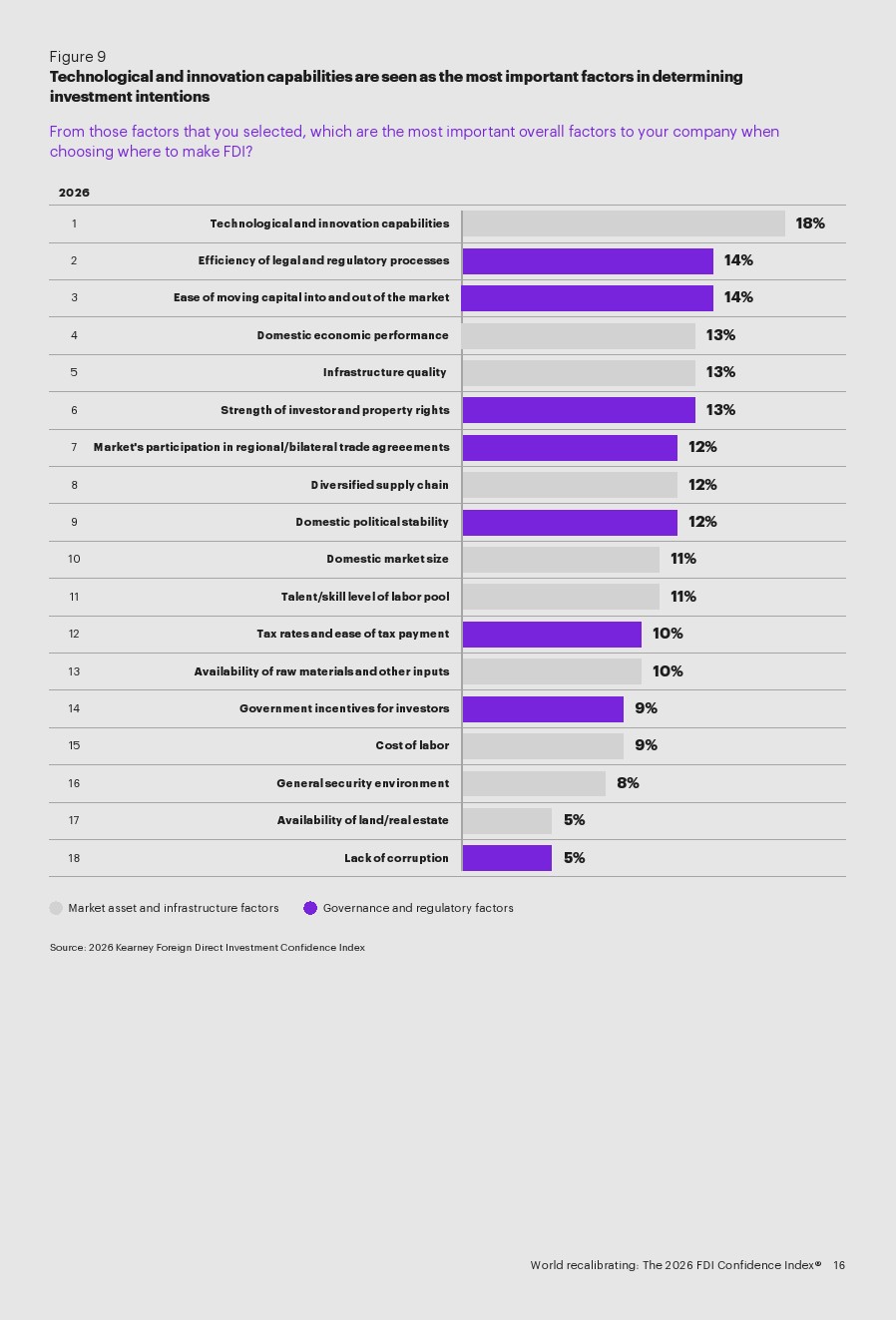

投资决策逻辑也发生关键转变。技术与创新能力以18%的权重跃升为首要因素,超过法律效率与经济表现。全球数据中心FDI在2025年已超过2700亿美元,占绿地投资五分之一以上。美国、日本技术吸引力均达43%,中国为38%。这表明AI、数字基础设施等领域正成为资本配置的核心锚点,技术优势正在重塑国家竞争力排序。

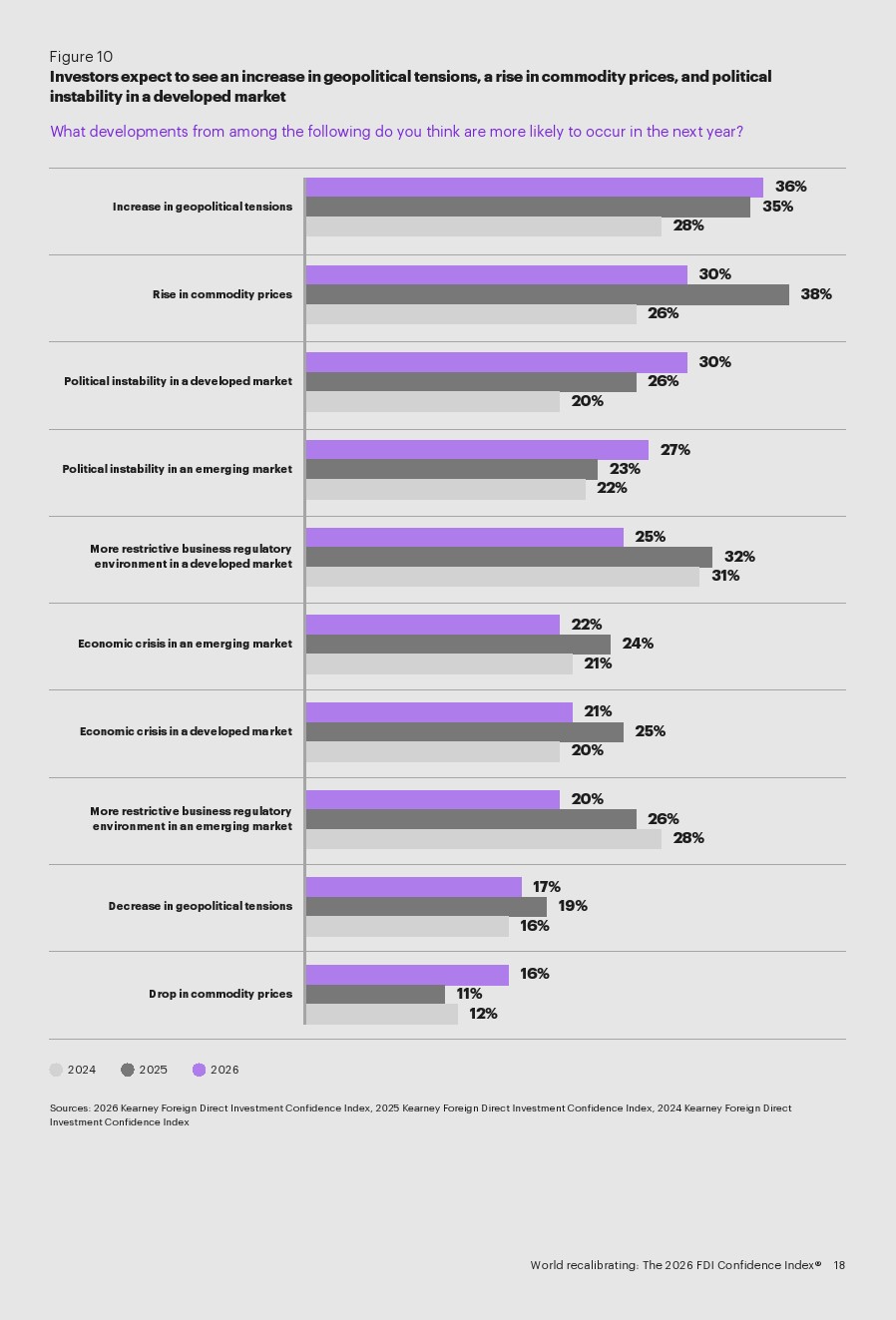

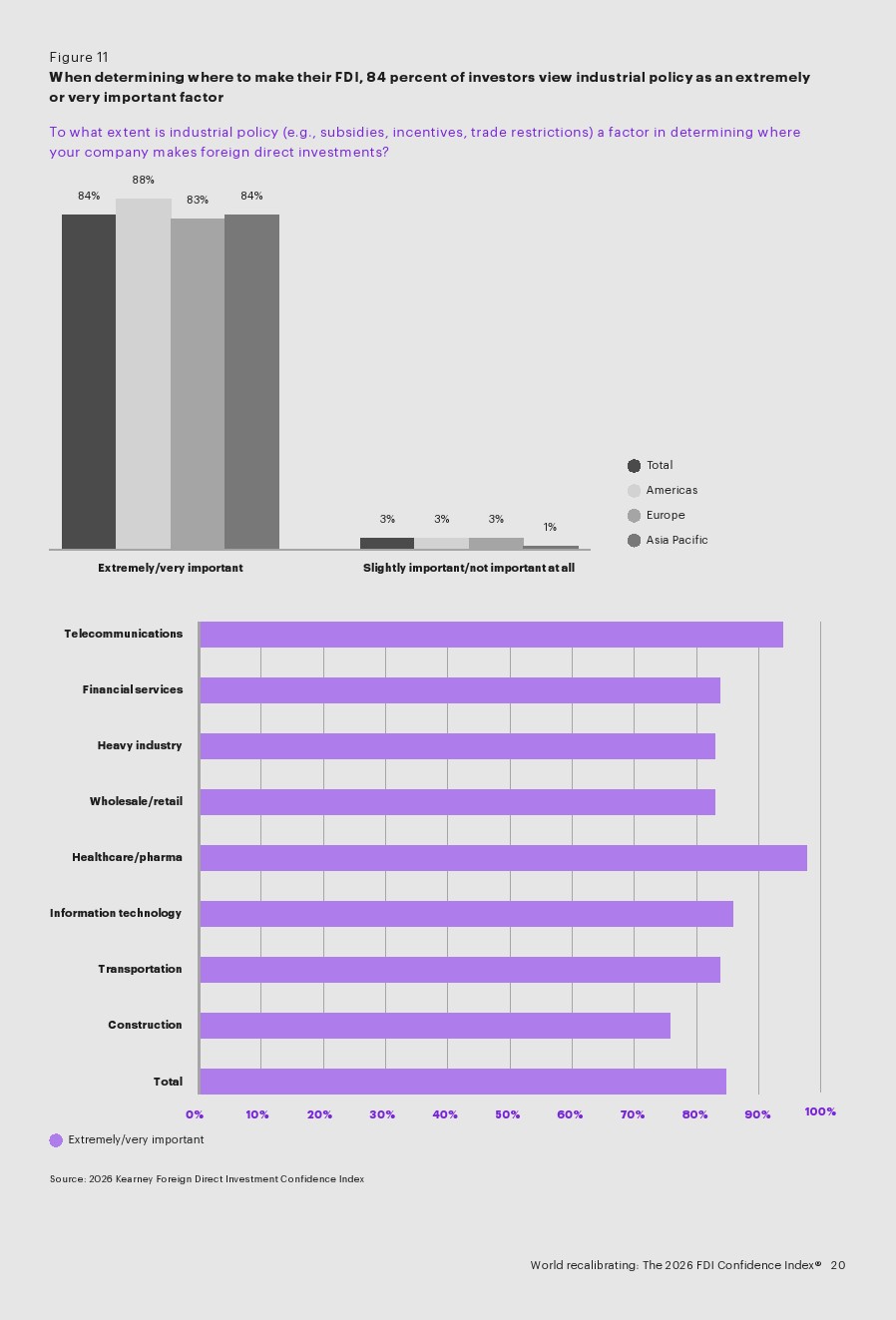

与此同时,风险结构显著上升。36%的投资者认为地缘政治紧张是未来最大风险,高于商品价格波动和发达市场政治不稳定(均为30%)。工业政策成为关键变量,84%的投资者认为其“极为重要”,57%认为其对企业有正向影响。但同时,42%的投资者认为跨国政策冲突带来高风险,79%认为政策频繁变化增加不确定性,凸显政策分化正在加剧投资复杂性。

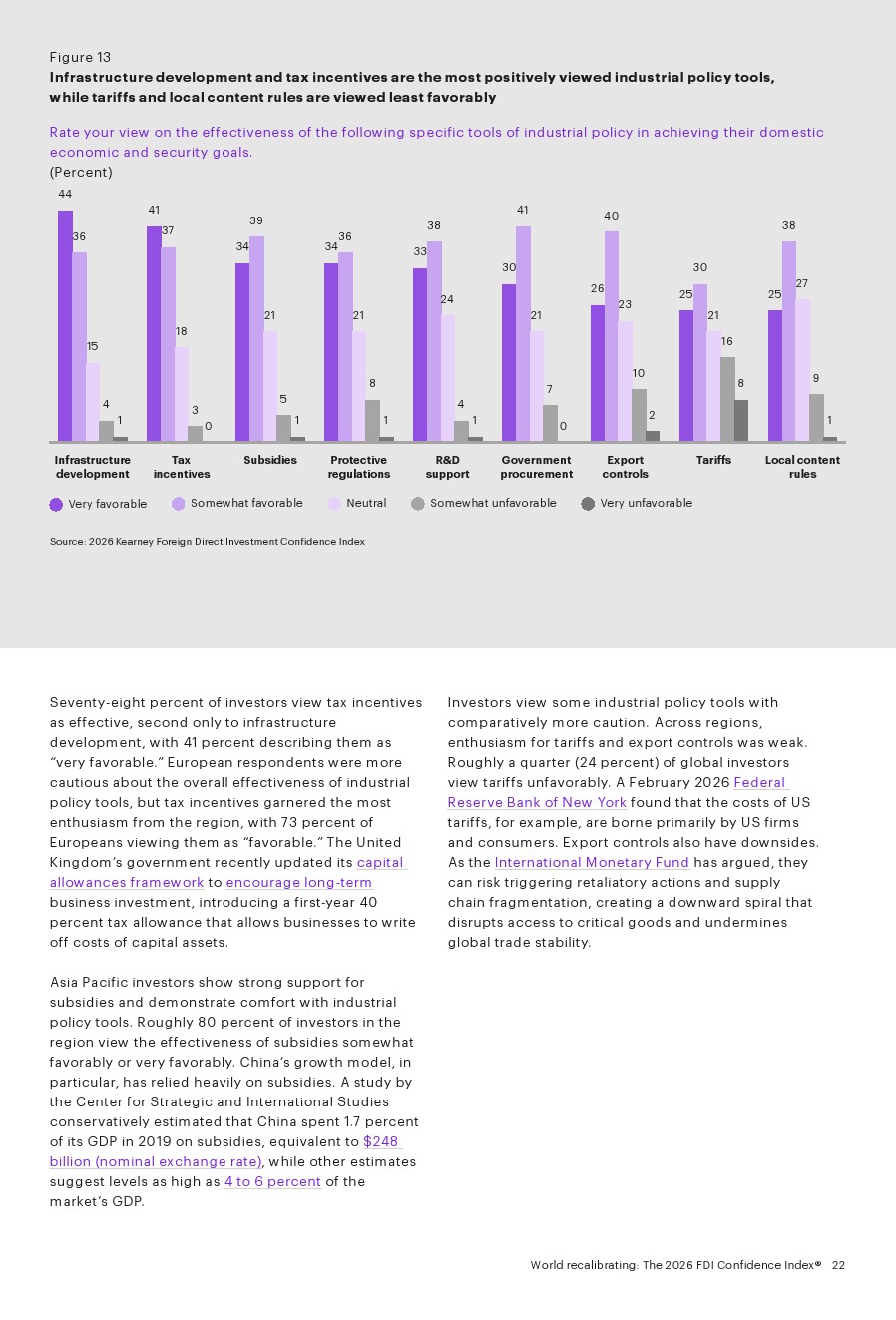

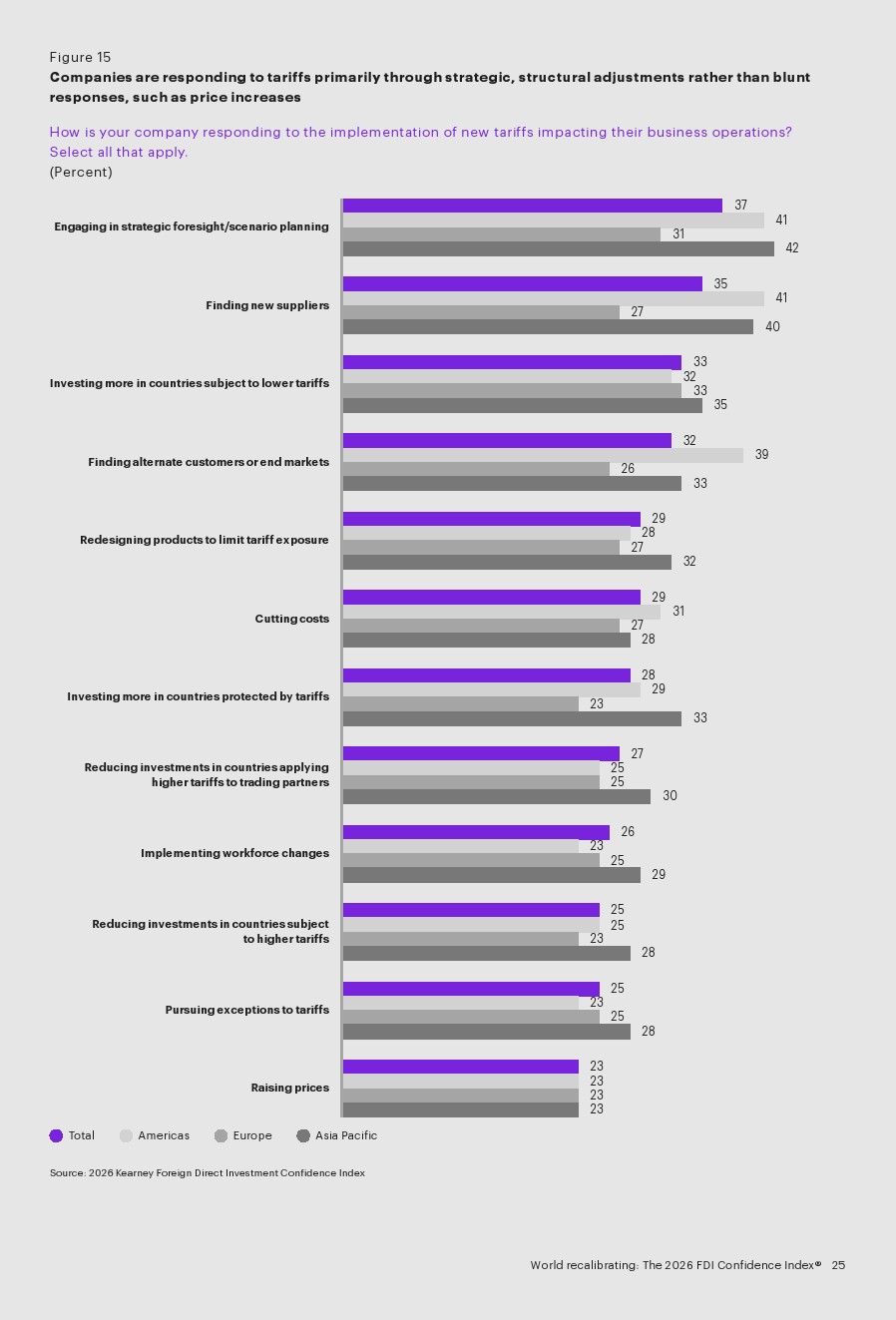

在政策工具层面,投资者偏好呈现分化。基础设施与税收激励获得约80%的正面评价,而关税与出口管制则普遍不受欢迎,约24%的投资者持负面看法。全球范围内,2025年新增产业政策干预较2019年增长262%,显示国家干预正成为常态。这种趋势强化了“政策驱动型投资”,企业需通过情景规划与供应链重构应对政策冲击。

综合来看,全球FDI正在从效率导向转向安全与创新导向。资本不再单纯追求成本优势,而是更加重视技术生态、政策稳定性与地缘位置的综合价值。未来投资流向将呈现三大趋势:一是向技术领先国家持续集中,二是向中立型中等强国分散配置,三是围绕供应链安全进行区域化布局。在这一再校准过程中,全球化不会逆转,但将以更具选择性与战略性的方式继续演进。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>