维权提醒:如果你或身边的朋友近五年内因投顾公司虚假宣传、诱导交费导致亏损,别放弃!立即联系小羊维权(158 2783 9931,微信同号),专业团队帮你讨回公道!

财联社7月31日讯(记者 梁柯志)7月30日,中央政治局会议再次提到反内卷部署,强调“推动市场竞争秩序持续优化。依法依规治理企业无序竞争”。

财联社记者注意到,种种迹象表明,银行业反内卷行动已向区域和行业纵深铺开。

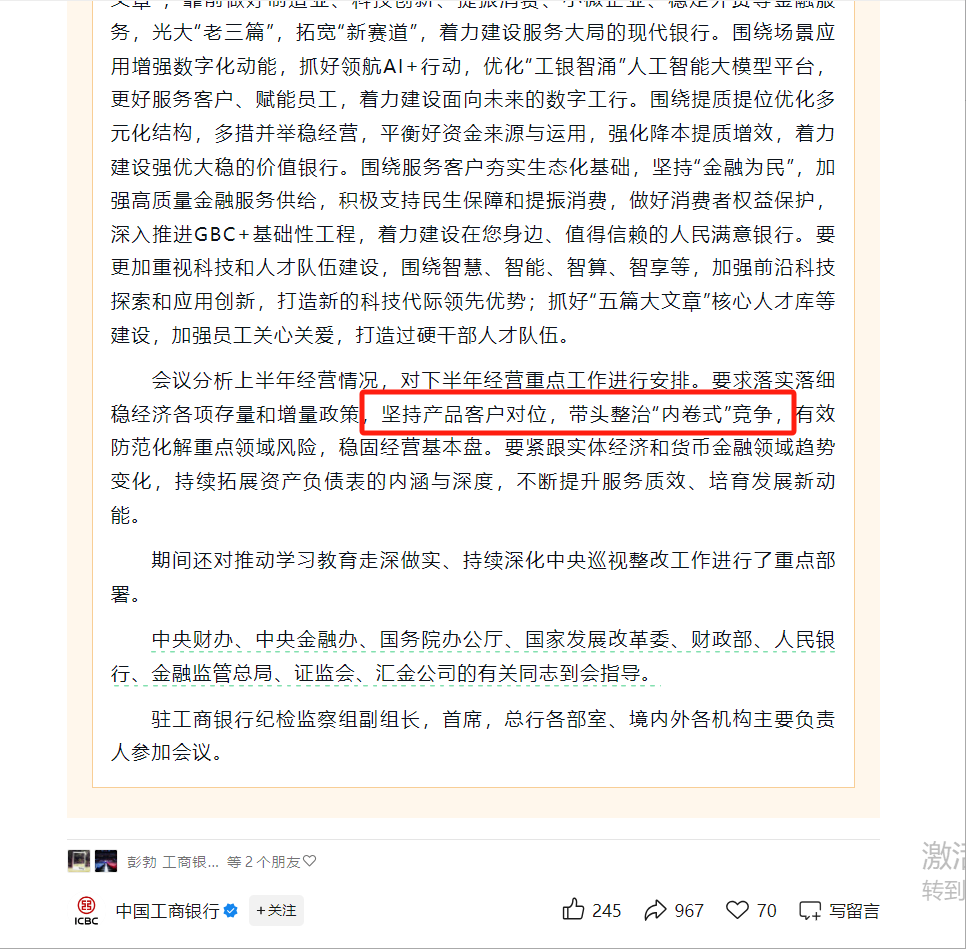

在区域层面,不久前广东打响银行保险全面反内卷自律第一枪之后,部分地区银行业协会开始跟进。在行业层面,7月30日刚刚结束的年中工作会议上,“宇宙行”工商银行明确要求带头整治“内卷式”竞争,成为首家将反内卷列入下半年工作重点的国有大行。

7月31日,某上市银行董办负责人对财联社表示,从供给端看,现在银行天量的资金供给没有“好的出处”,贷款可能是各家银行收益相对高的配置选择,价格内卷也是各家银行“无奈选择”。

7月30日,山东某地方监管人士对财联社表示,金融业与产业端是一体,如今各行各业都卷,银行业也在所难免。

该人士表示,经过调研发现银行业“卷”的原因存在于若干客观因素,一是近年经济调整,地产行业在内的传统业务受到挤压,机构业务风险敞口加大;二是来自于同业的竞争加剧,同时类影子银行和非银机构的竞争,加剧行业内卷度;第三方面,随着银行业降薪,业务一线员工收入受影响,在一定程度推动追求业务的内卷程度。

从对公到零售,银行业反内卷正向纵深推进

多位受访者均认为,银行业内卷与有效信贷需求下降这一客观因素直接相关。

7月30日,某股份行公司部相关负责人对财联社表示,总体上,造成内卷核心原因还是信贷有效需求不足。从消费信贷与社会销售总额的比值来看,居民借贷比例是在明显下降,消费贷款的利率自然同步也在下调。

上述银行董办负责人认为,银行业的内卷,准确地讲应该是对优质信贷客户的利率低于正常水平。现在信用风险暴露加剧、全社会整体的信贷有效需求不足等原因,银行风险偏好下移,纷纷竞争优质客户,导致对其信贷利率大幅下降。

从宏观上来看,银行业过度内卷间接影响货币政策效果。央行2024年第三季度货币政策执行报告(以下简称《报告》)已经指出内卷问题,《报告》称由于银行业内卷严重,导致存款利率“降不动”,贷款利率“下行快”,影响货币政策执行效果。

《报告》举例称,2019年-2024年期间,1年期LPR累计下降0.9个百分点,而银行贷款平均利率降幅为1.9个百分点;定期存款平均利率的降幅则仅为0.5个百分点。

上述股份行人士观察到,最近的地方行业协会自律公约主要在零售业务领域,实际上反内卷去年在对公领域已经开始,比如自律机制提出取消手工补息等。对公业务各家机构内卷方式差别不大,但是零售业务复杂多样,各地差异大,且关系基层机构和人员的收入,各地行业协会因地制宜出台反内卷重点更有针对性。

7月31日,某农商行广州分行负责人对财联社表示,就当下而言,反内卷可以保持银行合理利润和份额,在一定程度也等于降低供给;同时,过去一年尤其今年上半年中小银行机构的重组和退出,也客观上减轻银行供给侧的压力。

业内:行业自律的落地和监督效果有待观察

各地陆续出台的反内卷自律公约,无疑引发了市场各界的高度关注和期待。

宁波银行业协会专职副会长郁勇在推进会上表示,要通过完善绩效考核、加强内部治理、提高服务质效等来落实自律公约。

对于本轮反内卷效果,上述农商行人士认为,与国家层面推动相比,各地行业协会自律和地方监管部门推动的效力会弱一些,如果与国家宏观政策和产业政策结合,推动力会更强。

前述上市银行董办人士也表示,这次的反内卷如仅是地方银行业协会倡议,估计效果很有限。自律公约多是行为描述,主要靠机构自律的话,还是有变通空间,有一定监督执行难度。

财联社记者注意到,7月初,广东金融监管局局长包祖明在反内卷座谈会上明确表示“内卷式”竞争是市场乱象的根源,整治“内卷式”竞争要形成长效机制,监管部门要加强监督检查,及时指导和督促公司开展专项整治工作,强化监督管理。

上述董办人士还认为,今年3月,监管机构一刀切地把个人消费贷款最低价定为3%,实际是反内卷的一种举措,“效果还是挺好的”。

在上述采访人士看来,无论何种方式,银行业反内卷这条路还是要走下去。

前述山东监管人士认为,作为企业端来讲,过度的竞争是对未来发展的一种透支,价格战挤压了企业利润,造成资源浪费、行业内卷、员工内卷没有好的利润,就很难吸引好的人才,不利于自身发展,也会降低产品开发、企业管理、服务产业的水平。

国股行无忧,中小银行能否摆脱“囚徒困境”?

央行2024年第三季度货币政策执行报告揭示银行业若干内卷典型表现:如极少数银行为抢占市场份额,还出现以显著低于保本点的利率水平发放房贷的情况;银行存在规模情结,认为存款是“立行之本”,在月末、季末等业绩考核时点,出现一些“高息买存款”“花钱买指标”行为;部分银行还不惜高息吸收同业存款,或以远高于市场的利率水平来进行存款投标,推升了付息率。

上述股份行人士承认,银行业经过多年发展,资产规模和供给能力已经处于较高的水平,遭遇周期性需求收缩,同步进行调整属于合理操作。

在他看来,银行业内卷内在动机在于存贷息差的盈利模式。银行属于规模经济,低利率时期,国股行还是可以通过规模投放来实现低息差盈利,但是中小银行则未必。

央行《报告》还一针见血指出,下一步将引导银行通过市场化方式保持合理的资产收益和负债成本,避免净息差掣肘,使利率政策更好服务于货币政策的宏观调控职能。

从另一个角度看,反内卷并非“坏事”。

正如前述农商行人士表示,存量竞争和反内卷同时也给中小银行模式转型、机构整合带来紧迫感和机会。比如经由地方政府主导重组壮大,成为省级银行;考虑缩小业务范围和规模,专注垂直领域细分业务;探索新型银行业态模式,比如跨行业嵌入或融入科技、贸易或其他服务行业。

相关推荐

- 娃哈哈宗氏“百亿”财产纠纷案判决书曝光:宗馥莉无需说明转出的108.5万美元下落

- 交29800炒股服务费可以挣钱?炒股亏损严重已退款!其实有更简单高效的维权途径,专业的维权服务将让你事半功倍!

- 股票投顾推荐的票为何一买就跌?固定好聊天记录与转账凭证,教你如何拿回血汗钱!

- 被投顾忽悠交了服务费?切勿慌张,我们为你提供专业法律支持,专业的维权服务将让你事半功倍!

- 发现投顾软件并无宣传的神奇功效,了解清楚退费的完整流程,别让你的沉默变成对方的胜利!

- 感觉投顾服务不值这个价?答案是肯定的!亲身经历分享,成功挽回损失的可能性非常大!

- 交29800炒股服务费可以挣钱?炒股亏损严重已退款!不要被对方的强硬态度吓倒,这是退费维权的核心证据!

- 上海海投顾是正规公司吗?荐股不可信!可以退费吗?掌握与投顾公司有效沟通的技巧,一对一指导如何操作!