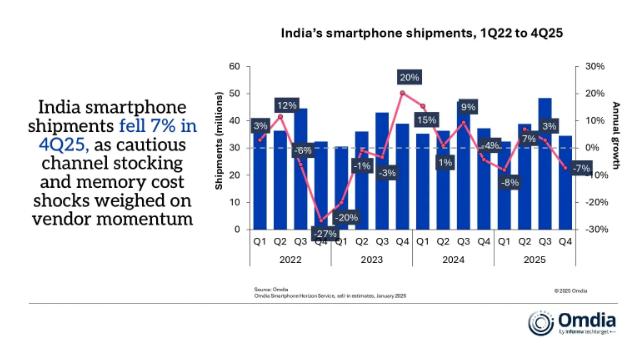

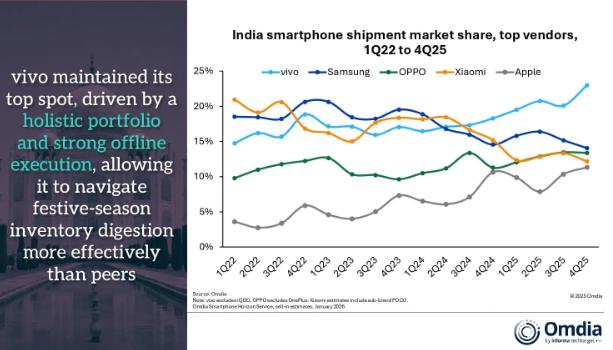

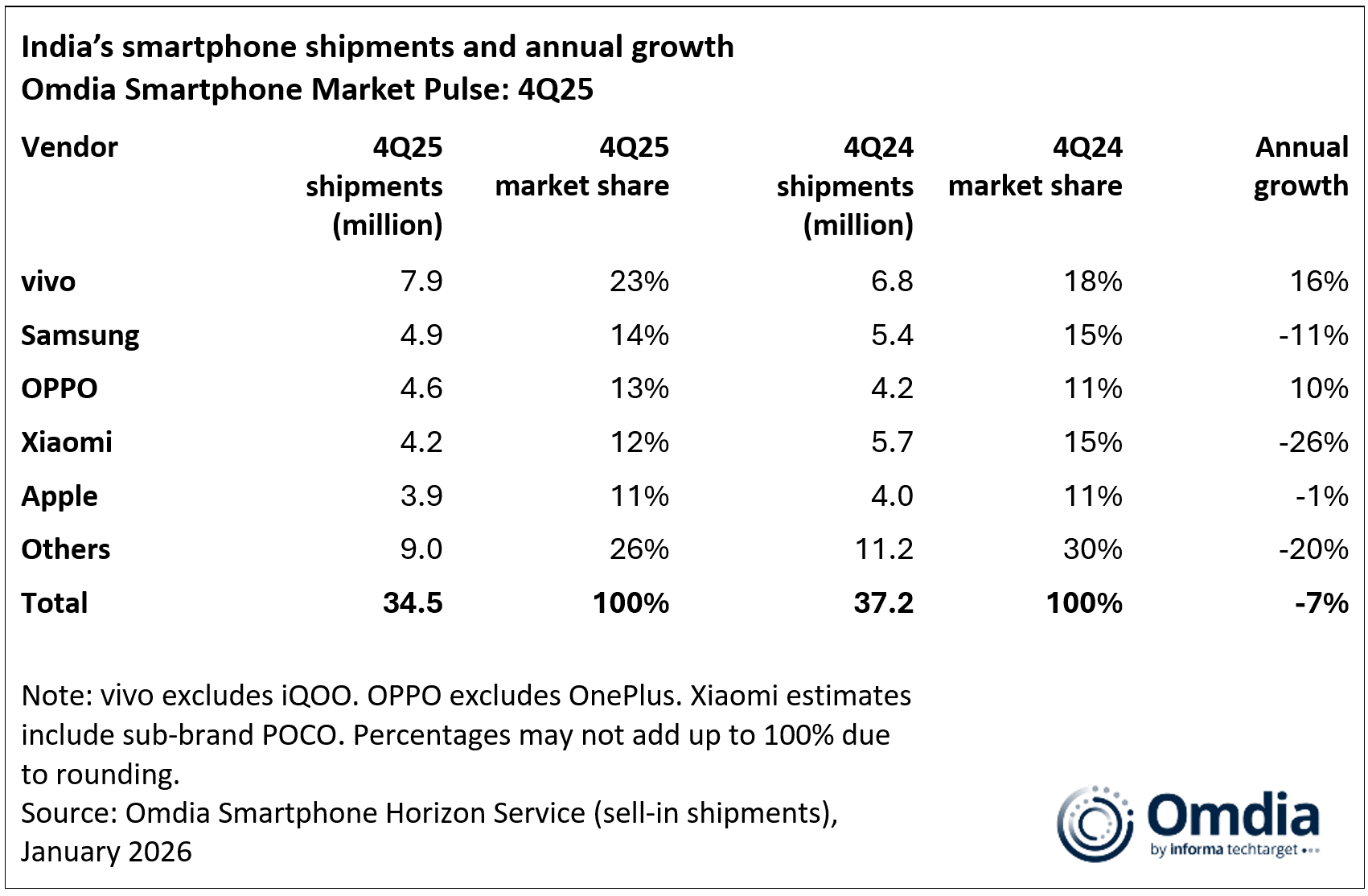

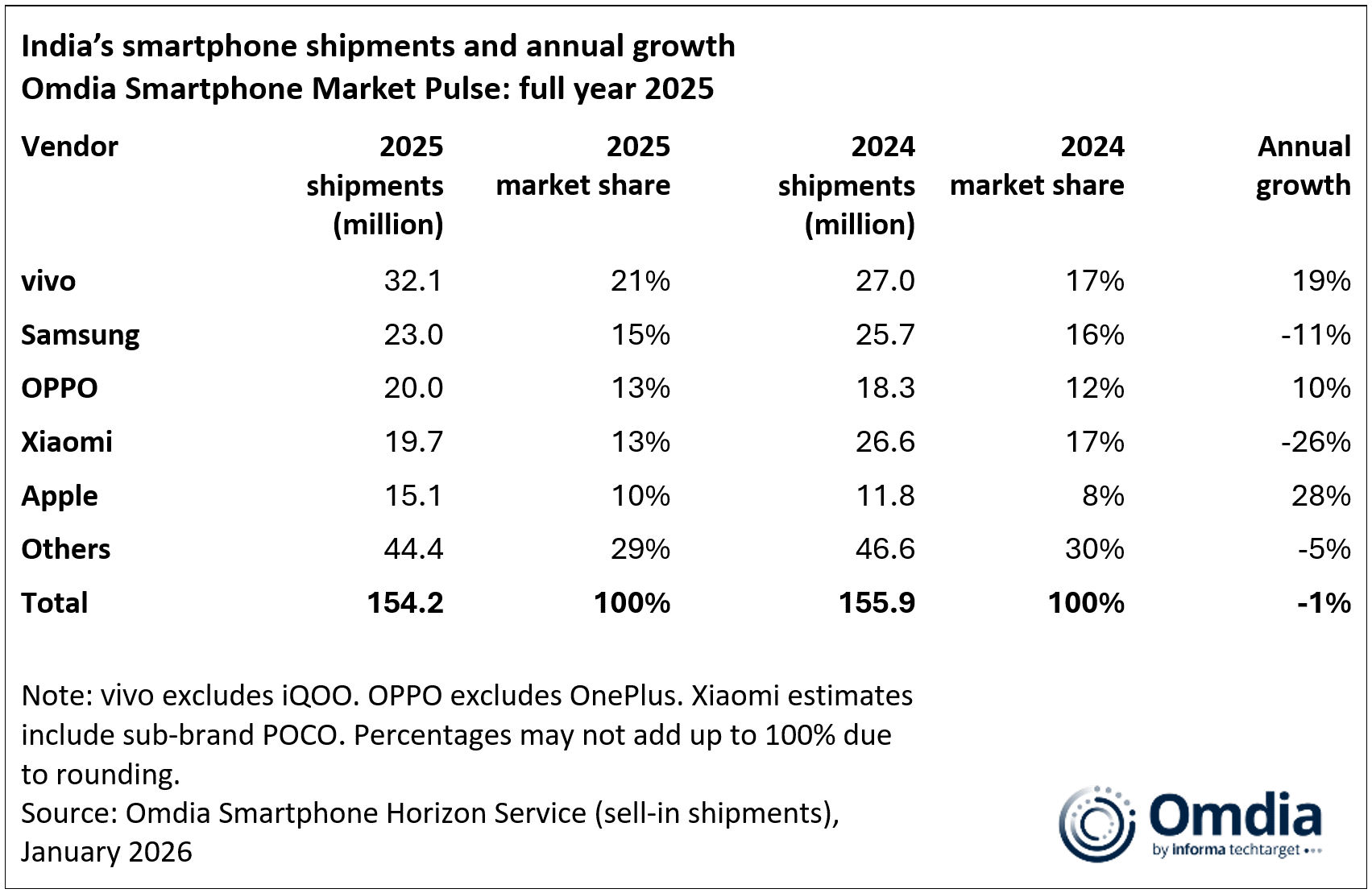

最新研究显示,印度智能手机出货量在2025年第四季度同比下降7%,至3450万台。这反映了典型的节后放缓,同时受到渠道库存高企、卢比贬值以及由内存成本压力推动的涨价导致大众市场承受力减弱的叠加影响。vivo在本季度保持了领先地位,出货量为790万台,市场份额为23%,在2025年第四季度和全年均位居榜首。三星紧随其后,位居第二,出货量为490万台,份额为14%。OPPO(不包括一加)超越小米,以460万台出货量和13%的份额位列第三。小米和苹果的出货量分别为420万台和390万台。

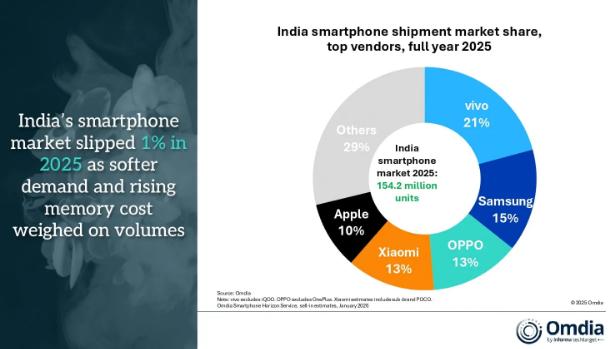

2025年,印度智能手机市场出货量为1.542亿台,同比下降1%。尽管整体规模相对稳定,但市场继续显示出明显的成熟迹象。随着投入成本上升、消费者支出谨慎以及换机周期延长,市场表现向价值驱动策略倾斜,那些产品组合管理严谨、线下执行力强、库存控制更严格的品牌的表现优于以量取胜的策略。

Omdia首席分析师Sanyam Chaurasia表示:”预计2026年印度智能手机市场将出现中个位数下滑,因为更高的价格和有限的增量价值延缓了换机升级。虽然季节性和潜在的政策支持应能在下半年稳定需求,但市场将越来越多地由成本控制和渠道执行力塑造,而非引人注目的创新。以入门级产品为主的中国原始设备制造商预计将转向价值增长,瞄准25,000至60,000卢比的’旗舰杀手’分支市场,该价位的利润空间为应对不断上升的内存成本提供了更好的缓冲。而60,000卢比以上的分支市场在结构上仍将由苹果、三星和vivo主导。随着内存价格上涨制约了以硬件为主导的差异化,品牌将越来越多地依赖渠道驱动的杠杆,如服务和生态系统捆绑、更深入的融资、以旧换新以及与元器件供应同步的分阶段发布。鉴于消费者需求保持谨慎,零售执行力——包括促销员实力、库存支持和本地化的销售计划——对于维持全年市场稳定至关重要。”

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>