IDC最新预测显示,2026年亚洲太平洋地区(不含日本和中国)的ICT支出将达到6470亿美元,同比增长5.4%,并在2029年进一步超过7580亿美元。按这一轨迹计算,未来三年该区域ICT市场仍将保持较高景气度,2026年至2029年的复合年增长率预计高于7.4%。这意味着亚太ICT需求已不再是单纯的周期性回升,而是进入由AI、数据治理与安全体系共同驱动的中长期扩张阶段。

从支出结构看,软件仍是最稳定、也是最受关注的板块,2026年占比约24%,同比增速达到16.8%,成为增长最快的技术类别。服务支出同样关键,吸收了超过23%的ICT预算,背后反映的是企业对IT外包、业务流程外包和系统升级的依赖正在加深。硬件虽然仍占据超过52%的总支出,但同比增速仅为3.6%,说明市场的主线已从“买设备”转向“买能力”,资本正在向软件和服务倾斜。

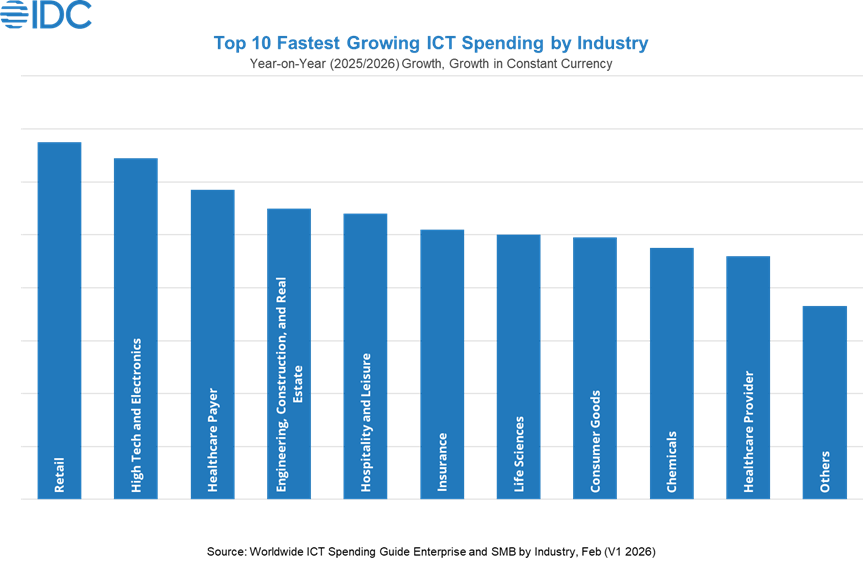

行业层面,银行、软件与信息服务、以及中央政府将构成2026年最大三类支出来源,合计规模超过1040亿美元。IDC指出,这些行业正在从基础自动化迈向自主决策,意味着ICT预算不再只是维持运营,而是直接服务于AI应用、数据安全、业务重构和治理升级。换句话说,预算分配的优先级已经改变,谁能更快把ICT投入转化为流程效率和决策质量,谁就更有机会在竞争中领先。

区域动力也值得关注。印度仍是增长核心,数字公共基础设施和“主权AI”投资成为重要支撑;东盟国家则更强调高速连接与数据驻留合规,以承接外资和供应链迁移;澳大利亚和新西兰更聚焦医疗与专业服务中的高价值AI落地。整体来看,这些差异并未削弱区域合力,反而说明亚太ICT增长并非单一需求拉动,而是由制造业转移、监管重塑和AI产业化共同推动。

趋势上看,亚太ICT市场正在经历一次从“试点”到“规模化执行”的切换。2026年的关键,不是企业是否继续投资AI,而是投资将更多流向数据底座、网络安全、服务外包和行业化应用。到2029年,若增长如期兑现,这一市场的竞争焦点将从技术采购转向系统整合与组织重构。对企业而言,真正的风险不在于少买几套系统,而在于错过AI时代的基础设施重建窗口。

文章来源:IDC

注:本文由 AI 生成,内容仅供参考,不代表本站态度或观点,请谨慎鉴别!

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>