文丨胡镤心

编辑丨张睿

【亿邦原创】美的和小米,一个是制造业的王者,一个是互联网的翘楚,合作的余温尚未远去,竞争的寒光已经亮剑。

2024年,美的清仓所持有的小米集团全部股份,结束了双方始于2014年的“联姻”。资本层面友好“分手”伴随着产品层面的直接竞争。2025年上半年,美的集团营收2523.31亿元,同比增长15.58%;小米以家电和可穿戴产品为主的IOT与生活消费产品收入710.51亿元,同比增加50.7%,其中智能大家电成为增长的核心引擎。

虽然体量尚有差距,但是小米的增长速度远超传统家电品牌。“2030年进入大家电头部品牌,空调业务做到中国市场前二。”小米集团总裁卢伟冰如是说。

中国家电市场并不是一个站在风口上的性感的领域,三十年的竞争洗牌,形成了美的、海尔、格力为主导的格局(CR1约25%-40%,CR3约60%-80%)。其中美的年营收约等于后二者之和,成为市场绝对的霸主。而当下,美的最担心的不是昔日对手的追赶,而是小米这个闯入者会使出什么招数。

一场正在发生的商业奇袭,将如何改变稳固了十年的家电竞争格局?

01

美的的对手为什么不是海尔格力

以风扇工厂起家的美的,从1980年涉足家电行业,到2008年营收规模超越海尔,2014年市值超越格力,营收年均复合增长率达12.3%,全球份额7.1%,用四十年时间成长为中国制造业的优秀样本。

其所在的家电行业,90年代初的萌芽起步期、2000年后的扩张洗牌期,在2010年前后进入龙头主导且市场集中度较高的阶段。美的、海尔、格力三巨头在技术积累、渠道建设、品牌认同和供应链管理等方面构筑的综合壁垒,使得新进入者难以撼动其市场地位。

从规模上看,美的绝对领先,但是海尔、格力也各有所长。

美的如同装备精良、多航线并进的航母编队。

在C端,美的通过多品牌矩阵覆盖不同客群:COLMO对标高端市场,美的品牌主攻中端,华凌则瞄准性价比市场。企业官网数据显示,美的拥有空调产品568款;冰箱505款;洗衣机523款;厨房小电器1069款;厨房大电器277款;生活家电608款;热水/净水385款。

在B端,美的布局新能源与工业技术、智能建筑科技、机器人与自动化三大板块,2024年to B营收首次突破千亿元规模,占公司总收入的25.7%,成为第二曲线。

据产业在线数据显示,2025年上半年美的家用空调压缩机、家用空调电机、洗衣机电机的全球市场销量份额均稳居行业第一,冰箱压缩机的全球市场销量份额亦位居行业前列。

海尔是走高端路线,以卓越体验著称的豪华邮轮。

海尔智家在过去10年收购了美国GE、日本三洋、新西兰斐雪派克、意大利Candy、南非Kwikot,加上自有高端品牌卡萨帝与场景品牌三翼鸟。在中国市场,通过卡萨帝、海尔、Leader等三个品牌实现对高端、主流、细分市场人群的覆盖;在美国市场,通过Monogram、Café、GE Profile、GE、Haier、Hotpoint等六大品牌,覆盖高中低端各细分市场。在全球形成7+1(Haier、Casarte、Leader、GE Appliances、Fisher&Paykel、AQUA、Candy+三翼鸟)的世界一流品牌集群。

海尔智家旗下拥有空调产品256款;冰箱299款;冷柜192款;洗衣机517款;电视69款;厨电201款;生活家电394款;电脑及外设180款(企业官网数据)。

格力则深耕空调主航道,拥有”专业聚焦+渠道控制”的巡洋舰。

格力旗下有格力、TOSOT、晶弘三大消费品牌及凌达、凯邦、新元等工业品牌。格力具备核心零部件研发制造能力,有凌达压缩机、凯邦电机、新元电子、格力电工及格力模具等子公司处于行业前列,对产品承诺“十年免费包修”。

格力拥有空调产品109款;中央空调28款;冰箱40款;冰柜8款;酒柜1款;洗衣机24款;热水器33款;智能产品25款;生活电器56款(企业官网数据)。

格力对销售渠道掌控力强,同时与企业家形象深度绑定,通过“董明珠健康家”线下门店和线上自营及第三方电商平台协同布局,提升格力全屋智能家电的曝光度和关注度。但格力产品单一,2024年78%收入仍来自空调。

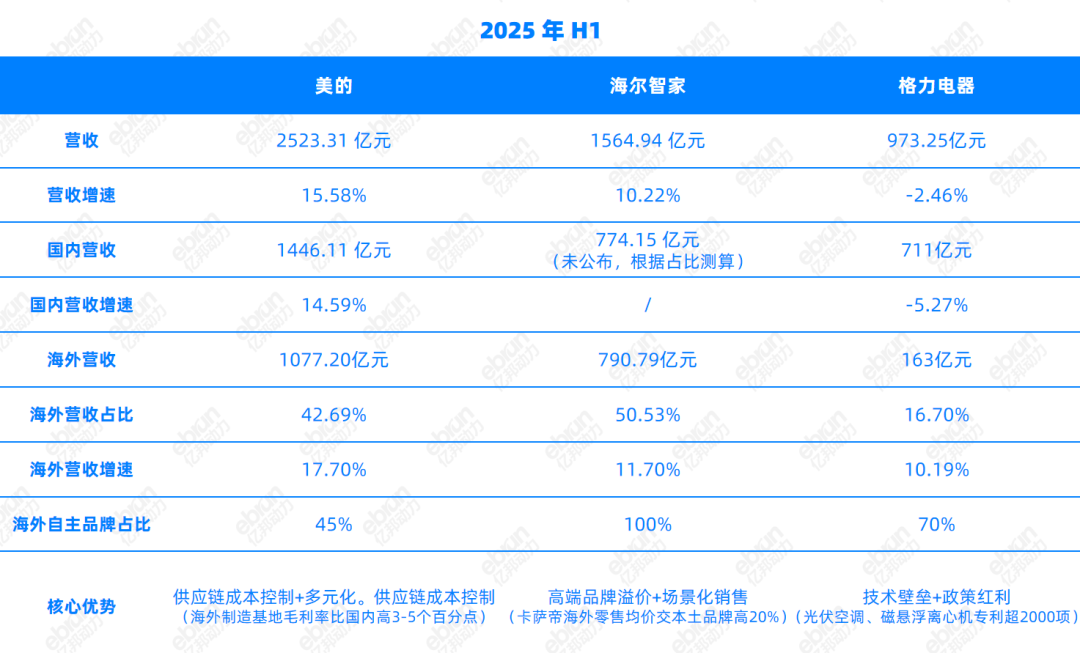

从财报数据看,2024年,美的集团营收4071亿元,同比增长9.47%。智能家居业务占比65.9%,营收2695亿元,同比增长9.41%。海尔智家营收2859.81亿元,同比增长4.29%,白电占比超70%。格力电气营收1900.38亿元,同比下滑7.31%,空调业务占比超 70%。

2025年上半年,美的集团营收2523.31亿元,同比增长15.58%;海尔智家营收规模突破1500亿元关口,同比增长10.22%;格力电器营收973.25亿元,同比下滑2.46%。美的全面领跑,海尔高端突围,格力则面临承压转型。

美的的增长更多来自市场份额的扩张和产业链效率的持续提升,海尔依赖于品牌价值的持续提升和高毛利产品的成功推广,格力则受困于产品单一,多元化受阻。

作为没有短板的全能选手,美的的领先优势不断扩大,海尔和格力及其他第二梯队的家电品牌,已经很难超越它。

02

美的对手为什么是小米

上半年,美的集团董事长方洪波读了十几万字的小米研究报告,并对媒体表示,“我们所有的领域小米都进入了,空调、洗衣机全做了。战术上我重视小米,但战略上我并不害怕小米进来。”同时,美的要改变策略,往下走。“我不能坐视小米蚕食这个市场而不反应,我要往下走,拼成本,要跟他们干”。

美的对小米的警惕,源自过去五年小米在家电领域高歌猛进。2018年,小米推出空调、洗衣机进入家电领域,瞄准年轻化与科技爱好者,采取爆品策略+低价高配+小米生态组合拳,以接近成本的价格销售硬件,快速获取用户,并将消费者纳入“手机×AIoT”生态,通过后续的互联网服务和生态产品实现长期盈利。

2024年小米IoT与生活消费品业务收入达1041亿元,同比增长30%,成为公司第二大收入来源。空调出货量超680万台,同比增长超50%。冰箱出货量超270万台,同比增长超30%。洗衣机出货量超190万台,同比增长超45%。均创历史新高。

2025年小米半年报显示,智能大家电成为推动该业务增长的核心引擎。第二季度,小米空调出货量超540万台,同比增速超60%;冰箱出货量超79万台,同比增长超25%;洗衣机出货量超60万台,同比增长超45%。IOT与生活消费产品业务的毛利润达到168.76亿元,超越智能手机业务的毛利润115.02亿元,成为小米集团利润贡献的首要主力。

小米对家电业务野心勃勃。小米集团董事长、CEO雷军表示,“家电业务已经变成了小米的战略业务。”小米集团合伙人兼总裁卢伟冰则在Q1财报会上表示,米家空调2030年在中国大陆市场要做到数一数二,今年中国大陆公开市场销量目标第三,技术全面对标全球头部品牌。

曾经,分属家电和互联网两个行业的美的和小米,也有过一段你侬我侬的甜蜜合作时期。

2014年,美的与小米各自投资约12.7亿元进行交叉持股,方洪波当时将此称为“制造思维与互联网思维的化学反应”。双方希望实现优势互补,美的提供全品类家电产品与制造能力,小米贡献互联网思维、移动互联网入口和智能生态经验。

随着小米在家电领域持续发力,美的逐步减持小米股票。美的2024年财报显示,美的清仓小米股票,套现9.02亿元。几次套现美的从小米股票上回笼的资金近20亿元。尽管美的声明是一次正常的财务投资,但市场不少观点认为,这标志着家电供应链从“合作”走向“博弈”。

10月22日,国家知识产权局信息显示,美的集团旗下负责美的IoT全屋智能解决方案的子公司——广东美创希科技有限公司(统称“美的”)——已经向国家知识产权局对小米科技有限责任公司的一件名为“智能家电控制方法、装置及终端”的发明专利201410112307.0发起了专利无效挑战,并定于2025年11月26日在国家知识产权局进行口审听证。这也是今年3月美的彻底清仓小米股票后,双方之间爆发的首次专利纠纷。

在股东大会,方洪波对“战略上不害怕小米进来”做了进一步阐述:一是家电行业门槛较低、高度竞争,已经经历过多次红海竞争,打法固定,也没什么新的招数;二是家电行业的增长空间也比较小,价值链的降本增效你能做到,别人也能做到;三是即使有哪家企业可以胜出,都是一场巨大的消耗战,无论是小米还是追觅,或者是原来几个头部玩家。

对家电行业来说,小米带来了一套完全不同增长路径。小米的互联网打法是一套高度协同的“组合拳”,通过论坛、社交媒体深度互动圈定用户,用高性价比的硬件产品(主要是手机)吸引流量,持续为用户提供高性价比的消费硬件(包括但不限于:平板、耳机、AI眼镜、插排、空气净化器、热水器、空调、冰箱、洗衣机、汽车等),通过互联网增值服务实现盈利。

图:小米家电全部品类

图:小米家电全部品类小米家电SKU数量较少且产品线清晰,以爆品为主,通过供应链和生态链企业,快速推出高性价比产品;通过米家APP和小爱同学语音助手,提供全屋智能解决方案。

在渠道上,小米凭借线上渠道优势和粉丝经济高速增长,线上市场份额一度超越格力。今年8月中旬,卢伟冰转发了奥维云网数据“小米空调线上销量超越格力”的消息,力证小米要当“空调二哥。”

小米也在补足自身在制造及品控的短板。10月28日,小米智能家电工厂一期竣工,这是小米空调的主要生产基地,预计每6.5秒即可下线一台高端空调,每平米年产能达51台,峰值年产能可达700万套,预计年产值140亿元,将于明年开启空调产品的大规模量产。

在增长见顶的家电存量市场中,小米作为强劲的“分食者”,每一口增长,都意味着其他玩家碗中的份额在减少。

截至2023年末,我国城镇空调、冰箱、洗衣机及彩电的百户保有量分别为148.3台、102.5台、99.2台及122.8台,农村相应品类的百户保有量分别为71.3台、98.6台、91.6台及117.6台。考虑到冰箱、洗衣机及彩电多数情况下为“一户一机”,这三类产品基本已经实现普及。

但是,空调有“一户多件”属性,可对标的日本及中国台湾地区当前空调百户保有量分别约为280台及240台,空调及厨电仍有一定普及空间。这是为什么小米强势进入空调领域,“手撕”格力,追赶美的。

03

以小米为对手,对美的来说意味着什么

就像曾经在手机领域的策略一样,小米在家电领域先打出了“性价比”牌。

卢伟冰认为,一些传统家电品牌利用高利润驱动,将价格高昂的产品推向市场,损害了消费者的利益。小米空调的利润率仅为10%左右,远低于传统家电行业普遍存在的30%至40%的利润空间。

过去十年,家电企业忙于高端化,海尔在全球“买买买”,美的也收购COLMO进入高端市场,小米则凭借极致性价比,在2500元以下价格段如鱼得水。奥维云网数据显示,2024年小米空调线上均价为2364元,显著低于格力(3544元)和美的(3191元)。

美的也在2025年半年报中表示,空调行业均价明显下探,中高端需求承压,其中线上市场的2200元以下的价格段销售份额提升至35.2%,而2200-3000元的中端价格段份额则快速收窄。

面对小米的性价比攻击,美的并未让主品牌与小米直接血拼,而是派出子品牌“华凌”在线上市场与小米正面交锋,同时利用制造优势,给出具有杀伤力的价格。小米1.5匹空调价格集中在1699-2399元,华凌则强调“性能不输高端,价格更亲民”,1.5匹空调价格集中在1699-2799元。

小米的另一张牌是“互联网思维”和生态链。

截至2025年6月底,小米AIoT平台已连接的IoT设备数(不包括智能手机、平板及笔记本计算机)增长至989.1百万台,同比增长20.3%;AIoT平台连接的IoT设备总数9.89亿台,创历史新高。

而美的也有对应的智能家居生态(M-Smart)。截至2025年6月底,美居APP注册用户规模突破8000万,月度活跃用户超过2000万。美的物联网平台累计联网设备超过1.2亿台,月均在线设备数达4300万。已应用于空调、冰箱、洗衣机、烤箱等产品,为用户提供语音控制、家居知识问答、场景生成等服务。

以高性价比硬件为起点圈定用户,以后续互联网服务持续转化用户,这是小米不同于家电企业的商业策略,但是互联网模式追求”快速迭代”和”流量变现”,并不能补足工业制造注重”技术沉淀”、”品控一致性”和”供应链韧性”。

消费保投诉平台 【下载黑猫投诉客户端】数据显示,2025年前三季度,家电行业总投诉量为4576件,小米2404件,其中Q3环比增长690%。格力、美的、海尔分别有投诉量725件,美的477件,海尔163件。投诉主要主要聚焦于产品质量,其次是售后服务。

从方洪波对小米竞争的阐述可见,美的并未跟进小米的方法论,而是在制造这一主航道上坚持深化布局,以不变应万变。

2025年上半年,美的在全球新增18个海外制造基地,目前全球制造基地总数达到63个,并深入推行“区域供区域”模式,以应对贸易壁垒和供应链风险。同时,美的力推DTC模式转型,旨在缩短与消费者的距离,更快速地响应市场。

家电同时具有工业品和消费品双重特征。作为工业品,家电有一定的制造门槛,但技术壁垒不高,核心技术迭代速度较慢,供给端具备规模经济和较高集中度,一旦竞争格局成型,马太效应将会持续显现。作为消费品则意味着,如果制造不构成瓶颈,销售就成为首要问题,关注需求、品牌和渠道就尤为重要。

随着小米业务从3C扩展到家电、汽车等更为复杂的领域,”人车家全生态”战略创造了协同效应,但不同品类有其专业壁垒。如何在推动生态互联的同时,确保每一款产品在各自领域都能达到顶尖的专业性能,而非止步于”生态入口”,是小米需要持续证明的。此外,不同业务线的风险叠加,小米经典的粉丝经济也面临新的挑战。

能打败的美的的,或许并不是小米,而能打败小米的,只有它自己。

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>